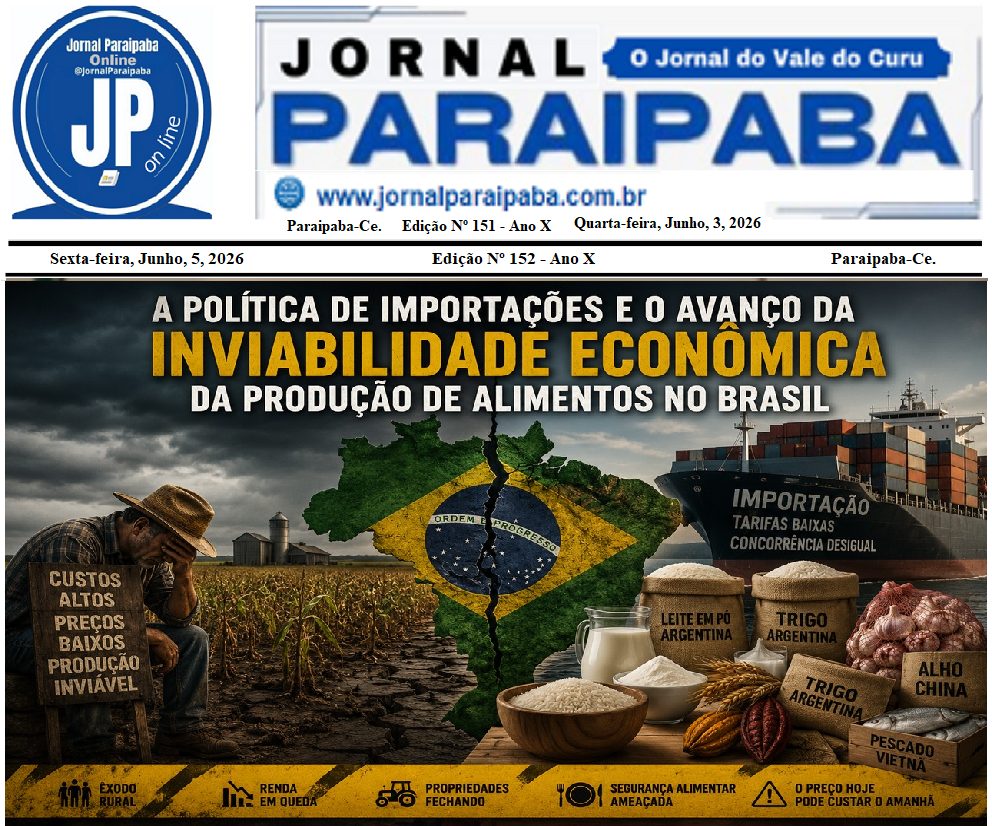

PLANO SAFRA 25/26 PARA AGRICULTURA EMPRESARIAL: UM PROJETO DE ENDIVIDAMENTO TRAVESTIDO DE POLÍTICA PÚBLICA

Quem ouviu o discurso do presidente Lula durante o lançamento do Plano Safra 25/26 para a agricultura empresarial pode ter a falsa impressão de que o crédito rural está garantido e os juros serão acessíveis. Na fala política, o governo celebra o montante financeiro de R$ 516,2 bilhões. Mas na prática, os produtores rurais enfrentarão o crédito mais caro dos últimos anos. E isso precisa ser escancarado para o Brasil inteiro.

Quem ouviu o discurso do presidente Lula durante o lançamento do Plano Safra 25/26 para a agricultura empresarial pode ter a falsa impressão de que o crédito rural está garantido e os juros serão acessíveis. Na fala política, o governo celebra o montante financeiro de R$ 516,2 bilhões. Mas na prática, os produtores rurais enfrentarão o crédito mais caro dos últimos anos. E isso precisa ser escancarado para o Brasil inteiro.

O Plano Safra não pode ser analisado apenas pelo volume de dinheiro anunciado. Ele deve ser medido pelos juros reais que o produtor rural pagará, pelas exigências impostas pelos bancos e pelas condições de viabilidade econômica para quem está no campo.

REALIDADE DOS JUROS PARA O PRODUTOR RURAL

Vamos ao que realmente importa: o custo final do crédito para o produtor rural. Mesmo com a promessa de equalização parcial pelo Tesouro Nacional, os produtores enfrentarão as seguintes condições econômicas atuais (dados de 01/07/2025):

- SELIC em 15% ao ano (fonte: Copom – Banco Central do Brasil);

- IOF estimado em até 3,5% com a proposta de aumento via STF (fonte: Receita Federal);

- Acréscimo de 5% com o fim da isenção das LCA’s (fonte: PL em tramitação no Congresso);

- Maior parte do crédito nas mãos dos bancos privados, que aplicarão taxas de mercado;

- Serviços obrigatórios vinculados à liberação de crédito (seguros, consórcios, títulos);

- Insegurança jurídica crescente: invasões, conflitos fundiários, ações do ICMBio e lentidão na validação do CAR elevam o risco e, portanto, os juros finais.

SIMULAÇÃO PRÁTICA DOS JUROS REAIS

- Taxa básica (SELIC): 15%

- IOF sobre a operação: até 3,5%

- Spread bancário + serviços vinculados: média de 5% a 7%

- Impacto da tributação sobre LCA’s: +5%

- Risco jurídico e fundiário: +1% a 2% no spread efetivo

Total estimado de juros reais: entre 24% e 28% ao ano.

Isso significa que, na prática, o produtor rural pagará o DOBRO ou o TRIPLO da taxa divulgada oficialmente nos materiais do governo.

DADO TÉCNICO COMPLEMENTAR:

Segundo a Conab (2023), o custo médio de produção da soja foi de R$ 7.200 por hectare. Com juros reais de 25% ao ano, o custo financeiro seria de R$ 1.800 por hectare — valor que compromete totalmente a margem de lucro com os preços atuais das commodities.

O MODELO DE EQUALIZAÇÃO ESTÁ DEFLAGRADO

O atual modelo de equalização de taxas ignora completamente os custos efetivos do crédito. Ele equaliza apenas a taxa nominal dos contratos, sem considerar IOF, spreads bancários, serviços obrigatórios ou riscos adicionais. Ou seja, é uma maquiagem fiscal, não um subsídio real.

CONSEQUÊNCIAS PRÁTICAS

- Margens de lucro extremamente comprimidas, mesmo em safras normais;

- Risco elevado de inadimplência e aumento da judicialização no campo;

- Endividamento crescente de produtores médios e grandes;

- Perda de competitividade do Brasil frente a países com juros subsidiados e segurança jurídica;

- Redução da capacidade de investimento produtivo e modernização tecnológica no campo.

E MAIS: com base nos juros reais, preços internacionais em queda, baixo subsídio governamental e riscos climáticos severos, o acesso ao crédito — se ocorrer — empurrará muitos produtores ao colapso financeiro. O que deveria ser uma política de fomento se transforma em instrumento de asfixia econômica.

CONCLUSÃO

O Plano Safra 25/26 precisa ser desmascarado.

Os R$ 516,2 bilhões anunciados não são dinheiro do governo. São empréstimos caros, travestidos de apoio. A realidade mostra que o produtor brasileiro está sendo lançado ao mercado com a falsa promessa de apoio estatal, mas com todas as desvantagens competitivas possíveis.

O campo brasileiro não precisa de marketing político. Precisa de crédito viável, juros justos, segurança jurídica e políticas que respeitem a base produtiva do país.

Sem isso, não há futuro para a agricultura empresarial — e, consequentemente, para o abastecimento interno e o saldo da balança comercial do Brasil.