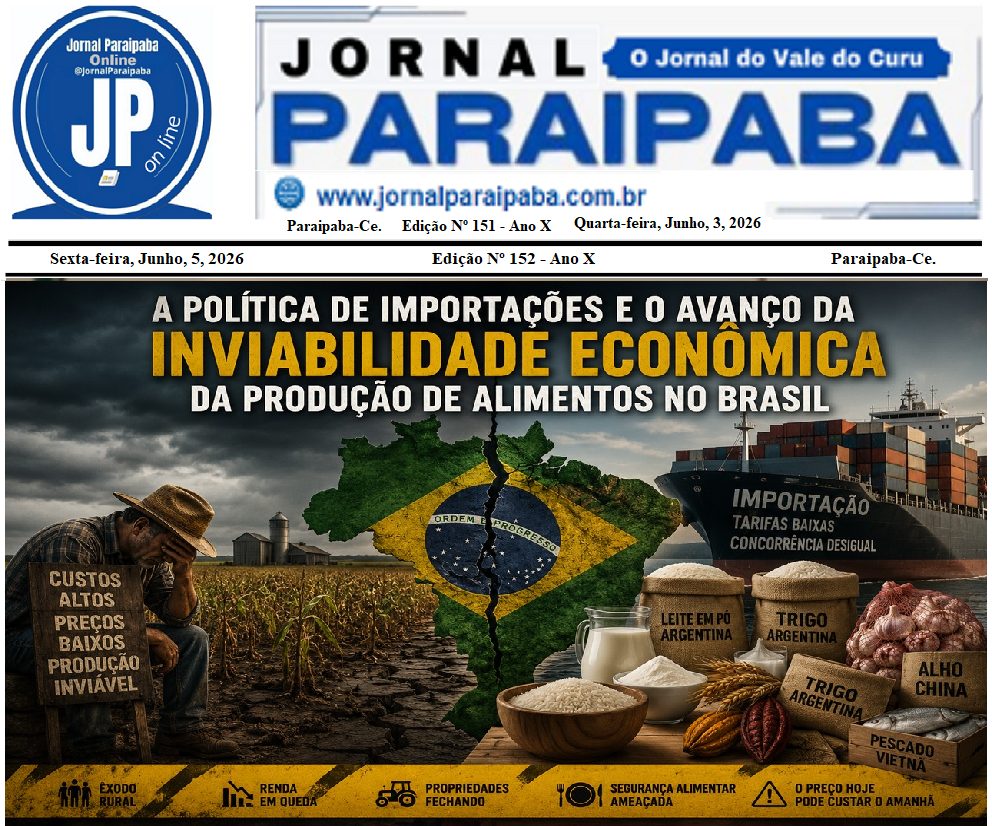

O Café Brasileiro: Entre Custos Elevados, Margens Apertadas e Oportunidades Perdidas

O Brasil é o maior produtor e exportador de café do mundo, respondendo por cerca de 37% da produção global (dados FAO/OIC). Apesar dessa liderança, os produtores enfrentam margens cada vez mais comprimidas, pressionados por custos crescentes e preços instáveis — o que ameaça a sustentabilidade do setor.

Introdução

O Brasil é o maior produtor e exportador de café do mundo, respondendo por cerca de 37% da produção global (dados FAO/OIC). Apesar dessa liderança, os produtores enfrentam margens cada vez mais comprimidas, pressionados por custos crescentes e preços instáveis — o que ameaça a sustentabilidade do setor.

Ao mesmo tempo, seguimos exportando café cru, enquanto países como a Suíça, que não produzem um único pé de café, importam grãos brasileiros e os transformam em bilhões de dólares em cápsulas e blends premium. O contraste é gritante: em 2023, a Suíça importou cerca de US$ 2,4 bilhões em café verde e exportou mais de US$ 6,5 bilhões em café industrializado, grande parte em cápsulas — agregando quase três vezes mais valor do que o custo da matéria-prima.

1. Custos e Preços Médios dos Últimos 12 Meses

• Custo Operacional Total (COT) médio Brasil: estimado entre R$ 1.500 e R$ 1.850 por saca de 60 kg, conforme faixas publicadas pela Conab e CNA.

• Preço médio recebido pelos produtores: entre R$ 1.600 e R$ 1.800 por saca, com variações sazonais (dados CEPEA e Notícias Agrícolas).

• Resultado médio: margens extremamente estreitas; meses de menor preço geram prejuízo operacional, enquanto picos de R$ 1.800–1.900 oferecem apenas um breve alívio.

2. Fatores que Comprometem a Rentabilidade

• Insumos e fertilizantes: dependência de importações (mais de 80% do consumo nacional) e câmbio elevado aumentam os custos.

• Infraestrutura: transporte interno e logística continuam sendo gargalos.

• Variações cambiais: impacto direto na competitividade, mas sem garantia de repasse ao produtor.

• Desvalorização do grão cru: exportamos a matéria-prima, enquanto importamos o produto final valorizado.

3. Oportunidades no Mercado Internacional

• O caso da Suíça: país que não cultiva café, mas domina o setor de cápsulas e blends premium. Em 2023, exportou mais de US$ 6,5 bilhões em café industrializado, sendo um dos líderes globais, enquanto o Brasil exportou pouco mais de US$ 650 milhões nesse segmento.

• Estratégias possíveis no Brasil:

o Implantar torrefações e fábricas de cápsulas próximas aos centros de produção.

o Criar e posicionar marcas brasileiras premium no mercado global.

o Incentivar cooperativas e agroindústrias a integrarem essa cadeia de valor.

4. Estratégias para Reverter o Cenário

• Industrializar no país: transformar parte significativa da produção em café torrado, solúvel ou em cápsulas para exportação.

• Inteligência comercial: diversificar mercados — especialmente Ásia, América do Norte e Oriente Médio — com produtos diferenciados.

• Políticas de incentivo: redução tributária para indústria, crédito para modernização e parcerias público-privadas.

• Branding internacional: consolidar o “Café do Brasil” como sinônimo de qualidade e inovação.

Conclusão

Não podemos seguir presos ao ciclo de produzir café cru e vender abaixo dos custos de produção. O Brasil precisa se posicionar não apenas como maior produtor, mas como maior criador de valor no mercado global de café.

A mudança depende de industrialização, visão estratégica e da capacidade de transformar volume em lucro. O exemplo da Suíça mostra que o valor não está apenas no grão, mas no que se faz com ele. E o Brasil, com sua produção, história e reputação, tem todas as condições para liderar também essa parte da cadeia.