O Agronegócio Brasileiro no Cenário Atual: Realidade e Desafios

O agronegócio brasileiro mantém posição no abastecimento global, mas o momento atual exige uma análise baseada em dados concretos, e não em projeções otimistas.

O agronegócio brasileiro mantém posição no abastecimento global, mas o momento atual exige uma análise baseada em dados concretos, e não em projeções otimistas.

Apesar de anúncios políticos relacionados ao Plano Safra 2025/2026, o crédito efetivamente disponível ao produtor rural continua restrito. A maior parte das linhas será operada por bancos privados, o que resulta em taxas de juros elevadas e seletividade no acesso.

Pequenos e médios produtores enfrentam dificuldades para financiar custeio e investimento, ficando à margem das promessas de apoio. A taxa de juros no Brasil permanece em patamar historicamente alto, sem sinal consistente de cortes no curto prazo.

O resultado direto é o encarecimento do custeio agrícola, já pressionado pelo aumento do preço de insumos e pela volatilidade cambial. Esse cenário agrava o endividamento do setor: parte significativa dos produtores já opera em situação de liquidez fragilizada, com renegociações insuficientes para equilibrar caixa e compromissos.

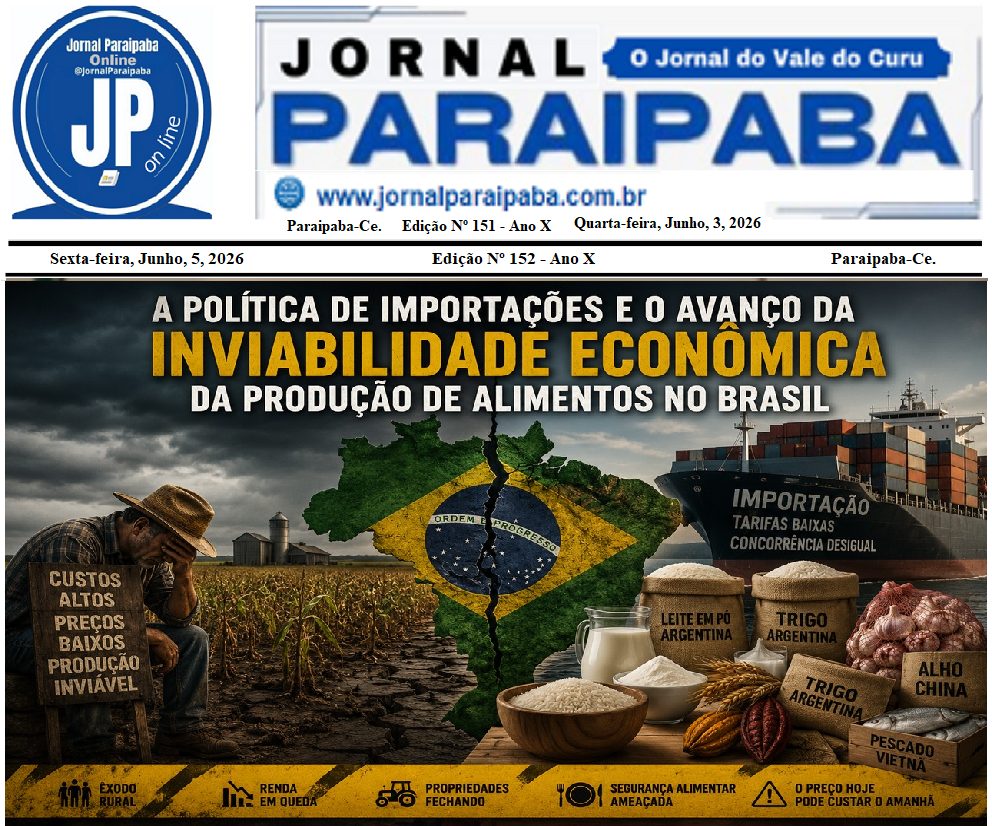

Do ponto de vista de mercado, o volume de exportações continua relevante, mas a queda nos preços internacionais das commodities limita a rentabilidade. Em diversas culturas, a margem operacional está comprimida ou até negativa, especialmente para produtores que dependem de crédito de curto prazo a taxas elevadas.

Grandes grupos integrados e cooperativas com acesso a capital e hedge conseguem proteger parte da rentabilidade, mas a maioria dos produtores independentes absorve o impacto direto da crise de preços e custos.No plano operacional, os gargalos logísticos e de armazenagem permanecem.

Custos elevados de transporte e perdas pós-colheita reduzem ainda mais a renda líquida. Sem expansão de infraestrutura eficiente, o setor vê parte de sua competitividade ser corroída internamente. O quadro real é de estagnação e risco de deterioração da renda agrícola. O crescimento do setor, se ocorrer, será restrito a segmentos altamente capitalizados, enquanto pequenos e médios produtores enfrentam retração.

O risco de aumento da inadimplência é concreto e crescente, com potencial de provocar concentração ainda maior da atividade. Superar esse ciclo exige medidas emergenciais e estruturais. Entre elas, destacam-se: programas robustos de renegociação e alongamento de dívidas com prazos de 3 a 5 anos; oferta de crédito público direto com taxas reais reduzidas; garantias que permitam ampliar a atuação de bancos privados sem repassar juros proibitivos; além do fortalecimento de cooperativas e contratos de longo prazo que deem previsibilidade de receita ao produtor.

Sem essas ações, o agronegócio brasileiro continuará produzindo volumes expressivos, mas sem traduzir essa produção em crescimento real e sustentável da renda rural. O risco imediato é a compressão da margem, a exclusão financeira do pequeno produtor e o avanço de uma concentração perigosa da atividade. Se nada mudar, o Brasil corre o risco de se tornar um país que exporta recordes de safra, mas importa falências dentro da porteira.

Mais um depoimento sobre a força do DOSSIÊ UNIFICADO DO AGRO. Veja abaixo: