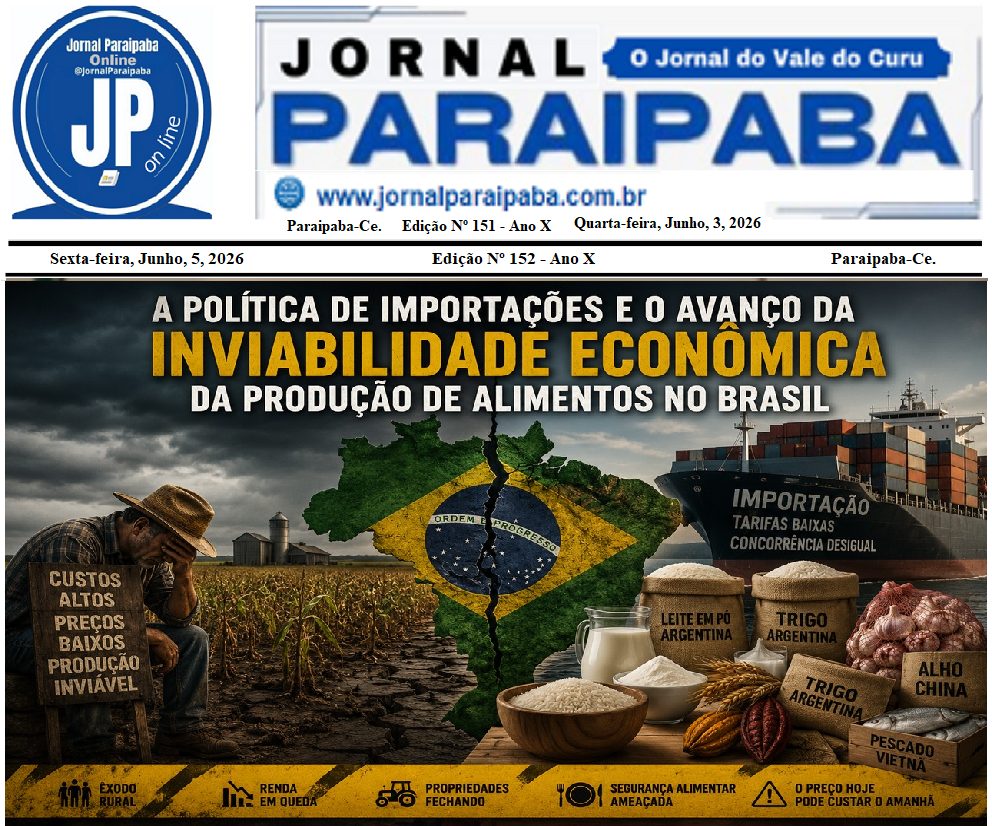

Maiores Riscos Econômicos e Financeiros para o Agronegócio Brasileiro — 2025

1. Custo de Capital Elevado: Selic a 14,75% • O crédito rural, essencial para custear insumos, máquinas e tecnologia, está mais caro.

• A Selic elevada pressiona todo o sistema financeiro, encarecendo linhas de financiamento, elevando o custo de oportunidade e retraindo investimentos.

• Pequenos e médios produtores são os mais afetados, muitos já operando no limite da capacidade de endividamento.

2. IOF em Alta: O Custo Oculto do Crédito • A elevação do IOF (Imposto sobre Operações Financeiras) impacta diretamente as operações de crédito e o fluxo de caixa das cadeias produtivas.

• Além do crédito doméstico, operações de importação de insumos (fertilizantes, defensivos) também ficam mais caras.

• O produtor, que já está sufocado pela margem apertada, perde competitividade.

3. Flutuação Cambial: Instabilidade e Risco • O real permanece vulnerável, oscilando fortemente frente ao dólar.

• Para o exportador: em tese, um real desvalorizado favorece, pois aumenta a competitividade externa.

• Mas, para o produtor nacional: a importação de insumos dolarizados (fertilizantes, defensivos, sementes) eleva os custos de produção, pressionando ainda mais as margens.

• A imprevisibilidade cambial dificulta o planejamento de médio e longo prazo.

4. Pressão Internacional: Competitividade em Risco • A guerra comercial entre EUA e China segue afetando o fluxo global de commodities, abrindo e fechando mercados rapidamente.

• Novos acordos bilaterais entre grandes players podem tirar espaço do Brasil.

• Medidas protecionistas (como as tarifas sobre proteína animal e agrícola) e exigências ambientais podem restringir o acesso a mercados importantes, principalmente na Europa.

5. Demanda Interna Fraca: Efeito Renda e Juros • O mercado consumidor brasileiro sofre com juros altos e crédito restrito, comprimindo o consumo interno de alimentos, especialmente das proteínas mais caras.

• A inflação de alimentos desacelerou, mas o custo de vida elevado e o desemprego estrutural restringem a capacidade de compra da população.

• A indústria frigorífica e o varejo agroalimentar dependem desse consumo, e a estagnação prejudica toda a cadeia.

6. Endividamento Crítico no Campo • Muitos produtores rurais, especialmente os de grãos e pecuária, enfrentam níveis alarmantes de endividamento.

• A dificuldade em acessar crédito barato, combinada com margens apertadas e oscilações de preços, eleva o risco de inadimplência e de aumento nos pedidos de recuperação judicial.

• A “bola de neve” da dívida compromete a capacidade de reinvestimento e de manutenção da produção.

7. Concentração de Mercado: Força dos Grandes Players • Frigoríficos e tradings cada vez mais concentrados impõem condições comerciais desfavoráveis ao produtor.

• A concentração reduz o poder de negociação, principalmente em regiões onde há “compradores únicos”.

• A discrepância entre o lucro dos grandes grupos e os prejuízos dos produtores está em níveis insustentáveis.

8. Risco Político e Regulatória • Incertezas sobre políticas públicas para o agro, falta de segurança jurídica em temas como regularização fundiária, licenciamento ambiental e infraestrutura.

• A instabilidade política, somada a um Congresso polarizado, dificulta a aprovação de medidas que poderiam aliviar a carga tributária ou reduzir o custo do crédito.

• O risco de medidas intempestivas, como alteração de tarifas ou subsídios mal calibrados, aumenta a imprevisibilidade.

9. O Plano Safra 2025/2026: Entre a Expectativa e a Realidade • Até o momento, o Plano Safra 2025/2026 ainda não foi anunciado, gerando grande incerteza entre produtores e agentes financeiros.

• A expectativa é que o governo anuncie novamente um volume financeiro bilionário, possivelmente superior aos anos anteriores, como tentativa de sinalizar apoio ao setor. Contudo, há um descolamento evidente entre o valor anunciado e os recursos efetivamente disponíveis.

• O Tesouro Nacional enfrenta graves restrições fiscais. O governo não dispõe de capital suficiente para garantir a integralidade das linhas de crédito oficial a taxas equalizadas.

• Assim, boa parte do financiamento rural deverá vir de bancos privados, que, com a Selic em 14,75% e IOF em alta, irão repassar esses custos aos produtores, resultando em juros efetivos ainda mais elevados.

• A consequência direta será:

✅ Crédito oficial mais escasso.

✅ Crédito privado mais caro.

✅ Produtores, especialmente os menores, ainda mais vulneráveis.

• A promessa do governo de expandir o crédito rural esbarra, portanto, na falta de lastro fiscal e na dependência do sistema bancário privado, que opera com foco em rentabilidade e aversão a risco.

• Além disso, o acesso aos programas oficiais será dificultado por exigências burocráticas, garantias reais e histórico de crédito, excluindo justamente os produtores mais fragilizados financeiramente.

Resumo Estratégico: • O Plano Safra, na atual conjuntura, não será o motor de alívio esperado pelo campo.

• A elevação do custo do crédito e a limitação dos recursos oficiais agravam o cenário de endividamento e descapitalização.

• Gestão financeira rigorosa, diversificação de fontes de financiamento e defesa institucional são essenciais para enfrentar o próximo ciclo com alguma segurança.