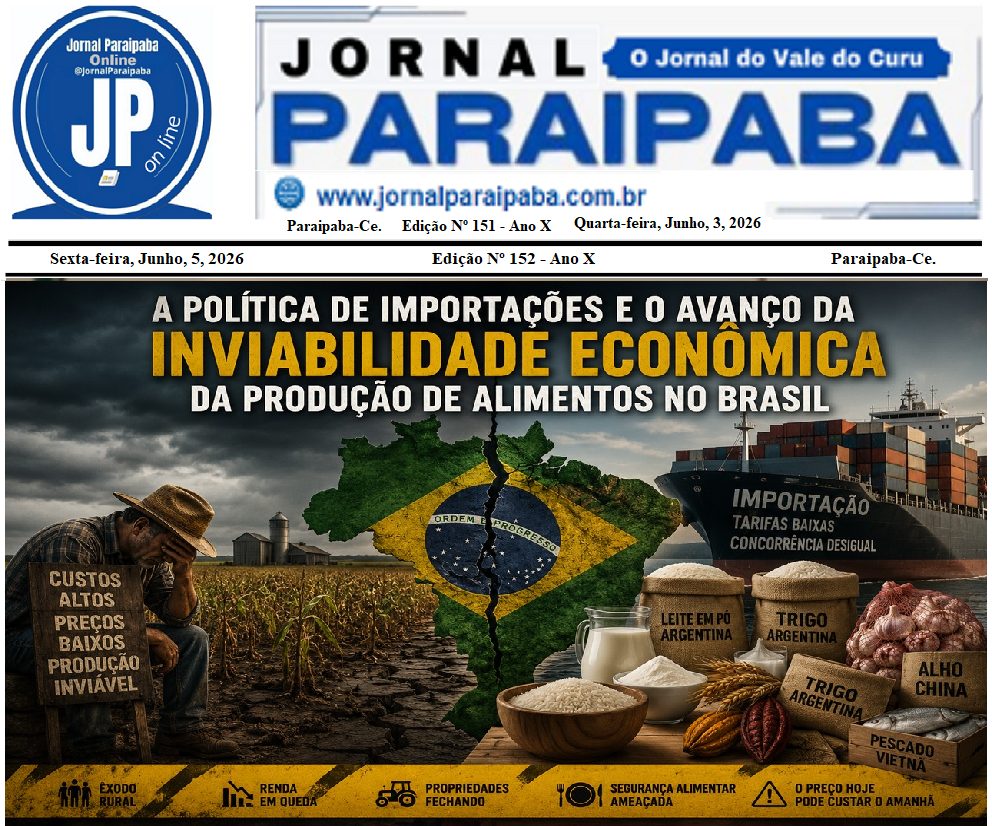

ANÁLISE COMPLETA: TUDO QUE ESTÁ DANDO ERRADO NO AGRONEGÓCIO BRASILEIRO

Análise de tudo que está dando errado no agronegócio brasileiro. Vamos saber como o agrobrasileiro está sendo sustentável através das politicas adotadas pelo governo. Com tribulação elevada e um governo totalmente ausente. E, ainda, tem os que dizem que esse governo está dando a devida atenção ao produtor rural.

I. SETOR PRIMÁRIO: AGRICULTURA E PECUÁRIA 1. Altos custos de produção

• Fertilizantes e insumos: preços dolarizados. Exemplo: o cloreto de potássio subiu de US$ 300 para mais de US$ 700/ton em 2022 e segue instável.

• Defensivos agrícolas: aumento médio de 40% entre 2021 e 2024 (CNA).

• Máquinas e implementos: aumento de até 120% no valor de tratores desde 2020.

• Energia: impacto direto na irrigação e armazenagem.

• Combustíveis: diesel ultrapassando R$ 6,00/L afeta toda a cadeia. 2. Margens apertadas e perda de competitividade

• Soja e milho: custo médio de produção da soja no Mato Grosso gira em torno de R$ 7.500/ha (IMEA 2025), com margem líquida inferior a 5% e em muitos casos negativa.

• Café e cana: afetados por clima e preços baixos do etanol.

• Pecuária: custo médio da arroba gira em torno de R$ 300, mas o pecuarista recebe R$ 250 a R$ 270. O prejuízo é líquido.

• Frango e suínos: insumos caros e preços instáveis. 3.Endividamento crescente

• Dívida total do agro ultrapassa R$ 1 trilhão (Banco Central, 2025).

• Recuperações judiciais cresceram 62% em 2024.

• A taxa Selic a 15% gera juros reais acima de 24% ao ano no crédito rural. 4. Falta de políticas públicas efetivas

• Crédito não executado: R$ 475 bilhões anunciados no Plano Safra, mas com baixa liberação real (MAPA).

• Seguro rural: somente 12% das áreas cobertas em 2024 (Pro Agro).

• Assistência técnica ausente em 70% das propriedades familiares (IBGE).

• Infraestrutura rural segue sem modernização. 5. Dependência externa

• 85% dos fertilizantes usados no Brasil são importados.

• Exportações concentradas: 49% da soja vai para a China (Secex).

• Alta exposição a barreiras internacionais, como o desmatamento zero. 6. Pressões ambientais e jurídicas

• Marco temporal inseguro.

• ICMBio e INCRA atuando sem clareza legal, bloqueando áreas produtivas.

• ESG virou arma para impedir exportações, sem contrapartida de apoio técnico-financeiro.

II. SETOR SECUNDÁRIO: INDÚSTRIA DE TRANSFORMAÇÃO AGROPECUÁRIA 1. Concentração industrial

• 3 grupos controlam mais de 70% do abate de bovinos no Brasil (ABIEC).

• Produtores perdem poder de negociação e são reféns dos frigoríficos. 2. Logística ineficiente

• 60% do escoamento ainda depende de rodovias ruins.

• Perdas pós-colheita superiores a 10 milhões de toneladas/ano por falta de armazenagem (Conab). 3. Barreiras técnicas e sanitárias

• Falta de controle rápido sobre pragas e doenças.

• Rastreabilidade e defesa agropecuária ainda atrasadas, abrindo brechas para embargos internacionais.

III. SETOR TERCIÁRIO: COMERCIALIZAÇÃO, SERVIÇOS E INFRAESTRUTURA 1. Comércio exterior fragilizado

• Acordos parados no Itamaraty.

• Pressões internacionais aumentam com pautas ambientais sem contrapartidas. 2. Mercado interno desvalorizado

• O consumidor paga caro, mas o produtor recebe pouco.

• Não existe política de abastecimento, regulação ou proteção do mercado interno. 3. Tributação elevada

• Carga tributária sobre máquinas e insumos chega a 25% em alguns estados.

• Guerra fiscal afasta investimentos. 4. Serviços de apoio ineficientes

• Falta de inovação, digitalização e conectividade no campo.

• Programas de crédito para armazenagem e irrigação não chegam na ponta.

IV. FATORES TRANSVERSAIS E EMERGENTES 1. Mudanças climáticas

• Perdas estimadas de R$ 80 bilhões em 2024 por extremos climáticos (CNA).

• Falta de seguro climático efetivo e de políticas de mitigação. 2. Insegurança jurídica e fundiária

• 40% das terras do país não possuem título definitivo (Incra).

• Invasões e conflitos fundiários continuam crescendo. 3. Pressão social e midiática

• O agro é alvo de narrativas negativas no Brasil e no exterior.

• Campanhas internacionais afetam o comércio de carne, grãos e madeira. 4. Desorganização política

• Falta uma agenda estratégica clara e unificada do setor.

PROPOSTAS E SOLUÇÕES ESTRATÉGICAS 1. Redesenhar o Plano Safra com juros subsidiados, garantia de execução e prioridade para quem realmente produz.

2. Unificar a pauta política do agro com planejamento estratégico de longo prazo.

3. Renegociar dívidas rurais com carência e linhas compatíveis com a realidade da produção.

4. Quebrar a concentração industrial com ações do CADE para reequilibrar a cadeia.

5. Criar política nacional de armazenagem, irrigação e conectividade rural.

6. Fomentar o mercado interno com política de preços mínimos compatíveis com o custo real.

7. Implantar seguro rural universal e acessível, com subsídio estatal em regiões de maior risco.

8. Avançar na regularização fundiária, com mutirões, digitalização e segurança jurídica para investimento.

9. Fortalecer a imagem do agro brasileiro no exterior com ações estratégicas de diplomacia comercial.

10. Aproximar o agro da sociedade, rompendo com a criminalização injusta e promovendo a educação agroambiental.

RESUMO FINAL: O AGRONEGÓCIO BRASILEIRO ESTÁ PERDENDO SUA VIABILIDADE

• Produzir está mais caro do que vender.

• Indústria concentrada impõe margens negativas.

• Logística ruim e tributação elevada.

• Produtor sozinho, governo ausente.

• A única saída: reagir com estratégia, união e soluções práticas.