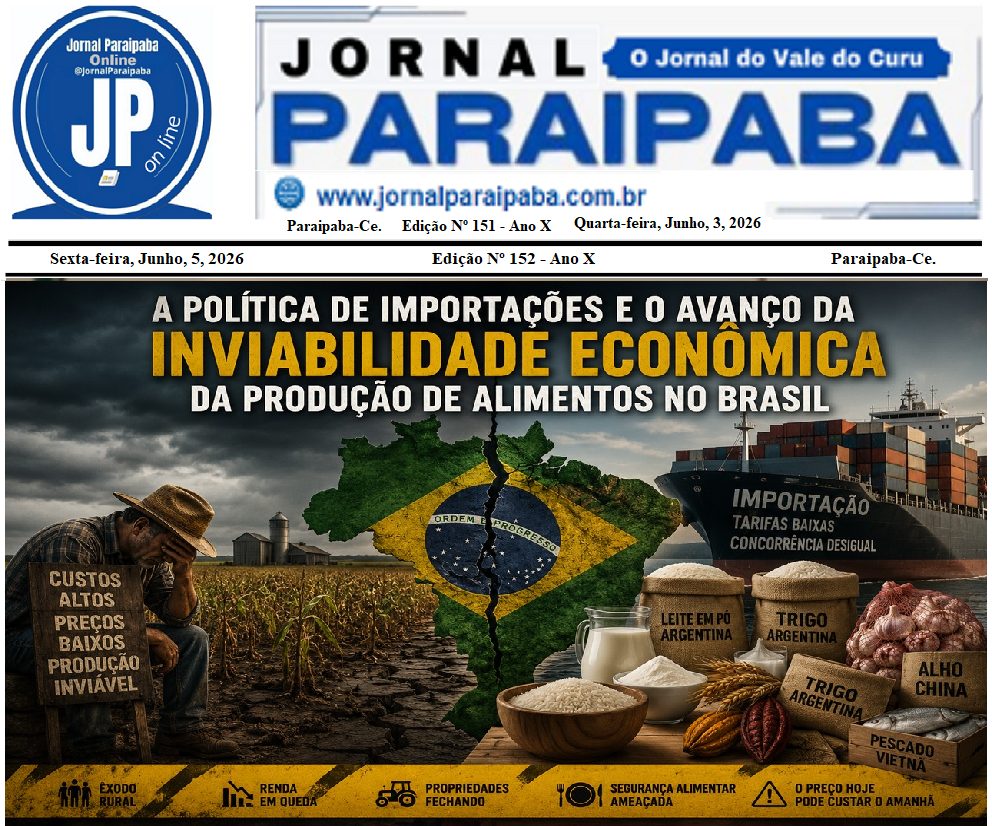

A Verdade Sobre o Plano Safra 25/26 para a Agricultura Familiar “Crédito Sem Juros” ou Endividamento Disfarçado?

Agronegócio Brasileiro “Se depender de mim, o juro da agricultura familiar vai ser zero. Já falei com o Haddad. O pequeno agricultor não pode pagar juro.” — Lula, no lançamento do Plano Safra 25/26. Pura mentira para enganar o produtor rural brasileiro.

Agronegócio Brasileiro

“Se depender de mim, o juro da agricultura familiar vai ser zero. Já falei com o Haddad. O pequeno agricultor não pode pagar juro.”

— Lula, no lançamento do Plano Safra 25/26

Quem acha que a agricultura familiar no Brasil está indo bem, se engana profundamente. A realidade é dura, silenciosa e muitas vezes invisibilizada pelos discursos políticos. Além da escassez de recursos financeiros, o produtor da agricultura familiar sofre com a falta de assistência técnica, ausência de canais comerciais organizados e perda constante de viabilidade econômica, financeira, operacional e comercial.

O Plano Safra não pode se limitar a anunciar cifras e taxas. Ele precisa ser um pacote completo de apoio à viabilidade do pequeno produtor, oferecendo não só crédito, mas também ferramentas para gerar lucratividade real, segurança na operação e condições para honrar os compromissos assumidos. O que se vê hoje, infelizmente, é o oposto: uma estrutura burocrática, injusta e ineficiente.

JUROS REAIS PAGOS PELO PEQUENO PRODUTOR: A CONTA VERDADEIRA

Mesmo que algumas linhas tenham subsídio parcial do Tesouro, o produtor rural da agricultura familiar pagará entre 17% e 22% ao ano de juros reais. Isso acontece pela composição de fatores econômicos e políticos que elevam brutalmente o custo final do financiamento.

Veja a composição técnica desses juros:

Componente Percentual (%) Observação Técnica

Taxa Selic (2025) 15,00% Base de custo da economia. Pressiona todo o crédito, inclusive subsidiado.

IOF projetado 3,50% Governo estuda aumentar o imposto para financiar programas sociais e conter déficit.

Tributação das LCA’s (retorno do IR) 5,00% A volta do imposto sobre as Letras de Crédito encarece a captação pelos bancos.

Spread Bancário Médio 4,00% Margem de lucro dos bancos, especialmente nos créditos via setor privado.

Serviços bancários acoplados 2,50% Bancos impõem contratação de seguros, consórcios e títulos para liberar o crédito.

Insegurança jurídica rural 1,50% Ações do ICMBio, Funai, risco fundiário e conflitos afetam análise e exigências de garantia.

Total estimado: de 17% a 22% ao ano

O DISCURSO POLÍTICO ESCONDE A REALIDADE ECONÔMICA

A promessa de juro zero não é sustentada pela estrutura do Plano Safra. Mesmo nas linhas subsidiadas, o produtor arca com encargos indiretos que elevam a taxa real. Os bancos privados, responsáveis pela maior parte da execução do crédito, transferem ao produtor seus próprios custos operacionais e riscos.

Além disso, o pequeno produtor continua sendo vítima de burocracia, exigência de garantias e de um ambiente de insegurança jurídica crescente, que afasta o investimento e encarece o crédito.

O CENÁRIO REAL DO CRÉDITO RURAL EM 2025

• Selic em 15%, a maior desde 2016.

• Inflação agrícola acumulada em alta.

• Endividamento crescente da agricultura familiar.

• Acesso cada vez mais limitado a linhas oficiais por causa de exigências técnicas, ambientais e fundiárias.

CONCLUSÃO: O PLANO SAFRA PRECISA DE TRANSPARÊNCIA E REALISMO

O produtor rural da agricultura familiar não precisa de discurso bonito. Precisa de:

• Juros reais abaixo de dois dígitos, com subsídio direto.

• Garantia de acesso sem pacotes abusivos dos bancos.

• Regularização fundiária e segurança jurídica para operar com confiança.

• Assistência técnica real e apoio à gestão financeira.

• Mercado garantido para a produção.

Discurso não paga conta. Quem vive da terra sabe: não existe produção sem crédito, nem crédito viável com juros acima de 17% ao ano.