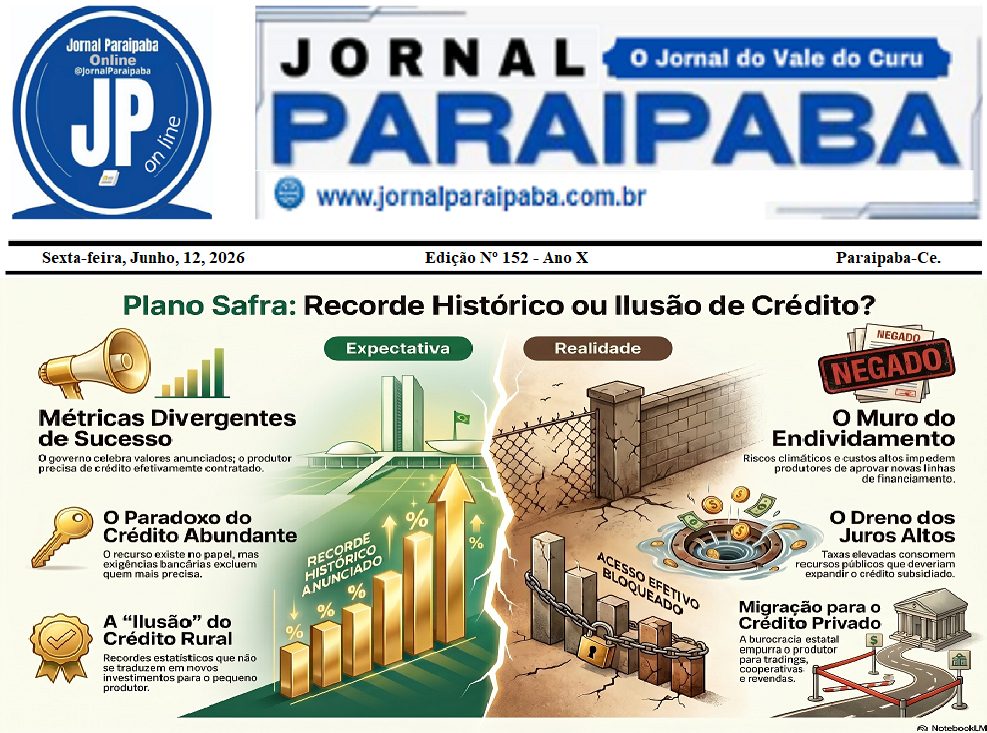

O MAIOR PLANO SAFRA DA HISTÓRIA… OU A MAIOR ILUSÃO DO CRÉDITO RURAL?

Todos os anos, o lançamento do Plano Safra é apresentado ao país como a principal demonstração de apoio do governo ao agronegócio brasileiro. Os números anunciados ganham manchetes, os valores bilionários ocupam espaço nos noticiários e a narrativa construída é sempre a mesma: o campo está recebendo mais recursos, mais crédito e mais apoio para continuar produzindo. No entanto, quando saímos dos palácios, das apresentações oficiais e dos discursos políticos para observar a realidade enfrentada pelos produtores rurais, surge uma pergunta inevitável: o maior Plano Safra da história está realmente chegando ao campo ou está se transformando em uma das maiores ilusões do crédito rural brasileiro?

A primeira grande distorção está na forma como o sucesso do Plano Safra é medido. O governo mede o sucesso pelos valores anunciados. O produtor rural mede o sucesso pelo crédito que consegue contratar. São métricas completamente diferentes. Enquanto Brasília comemora recordes bilionários, milhares de produtores enfrentam dificuldades crescentes para acessar exatamente os recursos que aparecem nas estatísticas oficiais. Na prática, não importa ao produtor o tamanho do número apresentado em uma cerimônia de lançamento se ele não consegue aprovar seu financiamento, renovar seu custeio ou obter recursos para investir na próxima safra.

O problema torna-se ainda mais grave quando analisamos a situação financeira do setor agropecuário. Nos últimos anos, produtores de diversas regiões do país foram atingidos por secas, enchentes, geadas, oscilações de mercado, aumento dos custos de produção, elevação dos juros e redução das margens de rentabilidade. O resultado desse processo foi um crescimento significativo do endividamento rural. E é justamente nesse ponto que a narrativa do crédito abundante começa a colidir com a realidade. Quanto mais endividado está o produtor, maiores são as dificuldades para acessar novas linhas de financiamento. O crédito existe no papel, mas não chega a quem mais precisa dele.

Essa situação cria um paradoxo preocupante. O Plano Safra foi concebido para impulsionar a produção agropecuária, mas, cada vez mais, observa-se que apenas os produtores com maior capacidade financeira conseguem acessar parte relevante dos recursos disponíveis. Enquanto isso, milhares de produtores médios e pequenos enfrentam restrições cadastrais, redução de limites operacionais, exigências crescentes de garantias e um sistema bancário cada vez mais cauteloso diante do aumento do risco de inadimplência. Em outras palavras, o crédito rural continua sendo anunciado para todos, mas sua utilização prática torna-se cada vez mais restrita.

Existe ainda uma segunda questão que merece atenção e que raramente é debatida com a profundidade necessária. O Brasil vive um período de elevado custo financeiro. Juros altos encarecem não apenas a vida do produtor rural, mas também a própria manutenção do sistema de crédito subsidiado. Quanto maior a taxa de juros da economia, maior é o custo para o governo sustentar programas de equalização que permitem oferecer financiamentos com taxas menores ao setor produtivo. Isso significa que uma parcela crescente dos recursos públicos passa a ser consumida pelo custo financeiro do sistema, reduzindo a capacidade de expansão efetiva do crédito rural.

Essa realidade ajuda a explicar por que os números anunciados nem sempre se transformam em recursos efetivamente disponíveis para o campo. O valor divulgado pode ser maior, mas a capacidade de acesso ao crédito não necessariamente acompanha esse crescimento. Em muitos casos, o produtor percebe exatamente o contrário: mais burocracia, mais exigências, mais dificuldades para aprovação de financiamentos e maior dependência de mecanismos privados de crédito, como tradings, cooperativas, revendas e grandes grupos econômicos.

O aspecto mais preocupante dessa situação está relacionado ao futuro. Se o endividamento rural continuar crescendo, se os juros permanecerem elevados e se as limitações fiscais do governo aumentarem, existe um risco concreto de que os próximos Planos Safra enfrentem dificuldades ainda maiores para cumprir sua função original. Os anúncios poderão continuar sendo grandiosos. Os valores poderão continuar sendo apresentados como recordes históricos. No entanto, a distância entre os números divulgados e a realidade vivida pelos produtores poderá se tornar cada vez maior.

O Brasil precisa discutir com seriedade uma questão que vai muito além do marketing político dos números bilionários. A pergunta central não deveria ser quanto dinheiro foi anunciado. A verdadeira discussão deveria ser quanto dinheiro está chegando efetivamente ao produtor rural. Afinal, uma política agrícola não pode ser considerada bem-sucedida apenas porque apresentou números expressivos em uma coletiva de imprensa. Seu sucesso deve ser medido pela capacidade de manter produtores produzindo, investindo, gerando empregos, sustentando economias regionais e garantindo segurança alimentar para o país.

O agronegócio brasileiro não precisa apenas de recordes estatísticos. Precisa de crédito acessível, segurança jurídica, previsibilidade econômica e políticas públicas capazes de enfrentar o crescente problema do endividamento rural. Sem isso, continuaremos assistindo a um fenômeno perigoso: Planos Safra cada vez maiores nos discursos e cada vez menores na realidade de quem vive e produz dentro da porteira.

Talvez a maior pergunta que o setor agropecuário brasileiro precise fazer neste momento seja justamente esta: estamos diante do maior Plano Safra da história ou estamos diante da maior ilusão do crédito rural brasileiro? A resposta não está nos números anunciados em Brasília. Ela está nas propriedades rurais espalhadas por todo o país, onde milhares de produtores seguem tentando acessar um crédito que, para muitos, existe apenas no papel.