Economia, Estado e Responsabilidade Fiscal no Brasil

A economia brasileira, uma das maiores do mundo, opera sob forte intervenção do Estado, que atua como planejador e promotor do desenvolvimento. A responsabilidade fiscal é o princípio que obriga os governos a manterem o equilíbrio entre arrecadação e despesas, balizado no Brasil pela Lei de Responsabilidade Fiscal (LRF).

O Papel do Estado na Economia

O Estado brasileiro exerce influência direta no desenvolvimento econômico nacional, historicamente participando na criação de infraestrutura, regulação de mercados e implementação de políticas sociais. Intervenção: O governo atua na correção de falhas de mercado e no fomento de setores estratégicos.

Desafio Estrutural: Conciliar a alta demanda por serviços públicos essenciais e investimentos com a arrecadação tributária, que muitas vezes é impactada por um complexo sistema e informalidade.

Responsabilidade Fiscal e Controle de Gastos

Para evitar o endividamento excessivo e o descontrole das contas públicas, o país adotou marcos regulatórios rigorosos. Lei de Responsabilidade Fiscal (LRF): Criada no ano 2000, estabelece limites para gastos com pessoal, exigências para geração de despesas e obriga a transparência em todas as esferas (União, Estados e Municípios).

Equilíbrio Orçamentário: O princípio básico é simples: a gestão pública não deve gastar mais do que arrecada para garantir a sustentabilidade a longo prazo.

Impactos na Gestão Pública

A responsabilidade fiscal afeta diretamente a vida da população, pois a saúde financeira do ente público determina a capacidade de entrega de serviços à sociedade. Transparência: Governos são obrigados a publicar relatórios periódicos de execução orçamentária para controle da sociedade.

Limites Legais: Define tetos para o endividamento público e gastos com servidores.

Dilema Social: Por vezes, há tensões entre a necessidade de cumprir metas fiscais rígidas e a ampliação de direitos fundamentais garantidos na Constituição.

Vamos comparar o teto de gastos e o atual arcabouço fiscal do governo. A principal diferença entre as duas regras é que o antigo Teto de Gastos congelava o crescimento real das despesas, limitando-as estritamente à inflação, enquanto o Novo Arcabouço Fiscal permite o aumento real dos gastos atrelado ao crescimento da arrecadação.

Abaixo, veja o comparativo direto detalhado entre os dois modelos de âncora fiscal:

| Critério | Antigo Teto de Gastos (EC 95/2016) | Novo Arcabouço Fiscal (PLP 93/2023) |

|---|---|---|

| Regra de Reajuste | Reajustado apenas pela inflação (IPCA) do ano anterior. | Atrelado à arrecadação (cresce entre 50% e 70% do aumento da receita). |

| Crescimento Real | Não permitia ganho real acima da inflação. | Permite ganho real limitado a uma banda entre 0,6% e 2,5% ao ano. |

| Foco da Meta | Focado estritamente no controle de despesas (independente da receita). | Focado no Resultado Primário (equilíbrio entre o que arrecada e o que gasta). |

| Mecanismo de Punição | Gatilhos automáticos se estourasse o teto (ex: proibição de concursos públicos). | Se a meta fiscal não for cumprida, o limite de gastos para o ano seguinte cai de 70% para 50% da receita. |

| Investimentos Públicos | Disputavam espaço no orçamento global e tendiam a cair. | Possuem um piso mínimo garantido por lei e corrigido anualmente. |

| Exceções da Regra | Poucas exceções iniciais (gerou “furos” via PECs com o passar dos anos). | Exclui do limite áreas como o FUNDEB e pisos de enfermagem. |

Resumo da Dinâmica

O Antigo Teto era rígido e pró-cíclico: Se a economia crescesse e a arrecadação subisse, o governo continuava proibido de elevar despesas. Na prática, perdeu credibilidade após sofrer sucessivos “furos” constitucionais para acomodar gastos imprevistos.

O Arcabouço busca ser flexível e anticíclico: Ele tenta criar um colchão financeiro. Quando a arrecadação cresce muito, o governo guarda parte dela (já que o gasto só pode subir até 70% da receita). Quando a arrecadação vai mal, o limite mínimo de 0,6% impede a paralisação completa de serviços públicos vitais.

A responsabilidade fiscal no Brasil regida pela Lei de Responsabilidade Fiscal (LRF) (Lei Complementar nº 101/2000), que impõe limites para gastos com pessoal, endividamento e exige o equilíbrio entre receitas e despesas públicas nas esferas federal, estadual e municipal.

Para visualizar como o Estado, a economia e a responsabilidade fiscal se conectam; observe os seguintes conceitos e dinâmicas: Controle de Gastos e Pessoal: A lei determina teto para gastos públicos, visando coibir o uso da máquina pública com fins eleitoreiros. Para os Estados, por exemplo, o limite de despesa com folha de pagamento é de 60% da Receita Corrente Líquida.

Transparência e Planejamento: Obriga a divulgação de relatórios (como os disponíveis no Tesouro Transparente) que permitem à sociedade fiscalizar se o gestor público está gastando mais do que arrecada.

Impacto na Economia: O desequilíbrio fiscal, causado quando o governo gasta mais do que arrecada, gera impactos negativos diretos na população, refletindo em taxas de juros elevadas e inflação. Sem responsabilidade, o país enfrenta dificuldades para manter investimentos sustentáveis.

A economia brasileira vive um momento de forte ajuste, onde a pressão inflacionária e os gastos do governo forçam o mercado a revisar as expectativas de juros para cima.

O panorama atualizado dos três pilares econômicos apresenta a seguinte conjuntura: 1. Taxa Selic e o Impacto no Crédito Cenário atual: A taxa básica de juros está em 14,50% ao ano.

Expectativa de mercado: Diante do estresse fiscal e do cenário externo desafiador, investidores abandonaram as apostas de corte. A maioria projeta estabilidade na próxima reunião do Copom.

Projeção para o ano: O Boletim Focus elevou a previsão da Selic para 13,50% até o fim do período. Isso encarece o crédito e tenta desestimular o consumo para conter os preços. 2. Políticas Fiscais Recentes e Contas Públicas Ativismo e Estímulos: O governo adota uma postura de ampliação de estímulos econômicos (como o aumento do salário mínimo e expansão do Minha Casa Minha Vida). Arrecadação e Riscos: As medidas para elevar as receitas sofrem frustrações. Há forte dependência de tributos regulatórios, o que gera insegurança jurídica. Desgaste Político: O Ministério da Fazenda tenta conter “pautas-bomba” no Congresso que ameacem o arcabouço fiscal. O mercado projeta expansão do déficit nominal e crescimento da dívida líquida para cerca de 70% do PIB. 3. Inflação (IPCA) e Mercado de Trabalho IPCA em alta: Pela 13ª semana consecutiva, o mercado elevou a projeção do IPCA para 5,11%. Esse patamar extrapola o teto de tolerância da meta contínua (que é de 4,5%).

Causas do choque: A persistência da inflação é pressionada por fatores externos (como conflitos geopolíticos que afetam o petróleo) e internos (como os estímulos fiscais que aquecem a demanda).

Mercado de Trabalho: A atividade econômica mostra resiliência na geração de empregos. Contudo, o mercado prevê uma desaceleração no crescimento do PIB para 1,91% à medida que os juros altos começam a pesar sobre a produção.

A inflação oficial (IPCA) corrói silenciosamente o poder de compra ao encarecer o custo de vida, exigindo que pessoas e empresas obtenham rentabilidade real (juros acima da inflação) em seus investimentos. Sem planejamento estratégico, o dinheiro parado na conta perde valor, forçando a adoção de portfólios focados na preservação de patrimônio.

Uma análise direta do impacto revela como esse cenário afeta os dois lados da economia

1. Pessoas (Famílias e Investidores) Para os indivíduos, o IPCA é o medidor principal do que eles conseguem comprar com sua renda. Perda Silenciosa: Se um investidor deixa R$ 100.000 parados em uma conta corrente ou poupança antiga, o dinheiro não diminui na tela, mas compra significativamente menos bens ao longo dos meses.

Proteção de Patrimônio: Em vez de perder poder de compra, um bom planejamento financeiro obriga o indivíduo a buscar aplicações que superem o índice.

Oportunidades em Renda Fixa: O IPCA impacta diretamente a atratividade de títulos, pois investimentos atrelados à inflação (como Tesouro IPCA+) garantem o crescimento real do capital. Entender essas métricas é fundamental para não ter retornos negativos. 2. Empresas No mundo corporativo, o IPCA exige uma ginástica de gestão tanto nos custos quanto nas estratégias de alocação de caixa. Custos Operacionais: A inflação reflete o encarecimento de matérias-primas, energia e logística. As empresas precisam repassar esses custos ao consumidor final ou otimizar a eficiência.

Decisões de Investimento: O IPCA orienta a projeção de fluxos de caixa futuros. Para evitar prejuízos a médio e longo prazo, as organizações ajustam suas taxas de desconto e avaliação de viabilidade de novos projetos pelo índice da inflação.

Caixa Corporativo: Grandes empresas não podem deixar capital de giro exposto à desvalorização, optando por investimentos de liquidez diária e atrelados aos juros ou à inflação.

A saúde fiscal do Estado depende do equilíbrio estrito entre arrecadação e despesas, buscando um ambiente que estimule a produtividade nacional. Quando o governo antecipa receitas tributárias para cobrir gastos imediatos, cria-se uma falsa ilusão de solvência: o Tesouro consome recursos de exercícios seguintes, gerando um passivo contingente e comprometendo a solvência de longo prazo.

Análise Estrutural da economia pública envolve os seguintes mecanismos:

1. Antecipação de Receitas e Risco Fiscal A Antecipação de Receita Orçamentária (ARO) é uma operação de crédito que permite aos entes federativos cobrirem insuficiências temporárias de caixa no mesmo ano. O mecanismo se torna nocivo quando utilizado para cobrir despesas correntes de custeio, e não para investimentos. O impacto: ao consumir os recursos que seriam arrecadados no futuro, o governo esvazia a base de arrecadação dos anos seguintes. Isso gera uma bola de neve de endividamento, forçando o Estado a rolar a dívida a taxas de juros elevadas e, inevitavelmente, a aumentar a carga tributária para honrar os compromissos diferidos.

2. Supersalários no Setor Público Os gastos com o funcionalismo são a principal despesa rígida do Estado, e a violação do teto constitucional agrava severamente a crise fiscal. A realidade financeira: Levantamentos revelam que o Brasil possui mais de 53 mil servidores públicos recebendo proventos acima do teto constitucional (atualmente em torno de R$ R$ 46.000). Esses pagamentos excedentes custaram aos cofres públicos mais de R$ R$ 20 bilhões em um único ciclo de doze meses.

Consequência: Essa concentração de renda na cúpula do funcionalismo drena recursos que poderiam ser destinados a investimentos em infraestrutura e serviços básicos, além de desmoralizar o pacto de responsabilidade fiscal e aumentar a desigualdade social.

3. Produtividade e Privatizações O aumento da produtividade é o motor primário do crescimento econômico sustentável. No entanto, o gigantismo estatal e a ineficiência alocativa criam um entrave estrutural ao desenvolvimento. O papel das privatizações: A transferência de ativos estatais para a iniciativa privada e a implementação de concessões visam reduzir o endividamento do Estado e atrair investimentos focados em eficiência. Ao focar na desestatização, o governo reduz os custos de manutenção da máquina pública e abre espaço para a livre concorrência.

4. Tributação do Mercado de Capitais Com a transição para o novo modelo fiscal, o Estado brasileiro tem buscado fontes alternativas para manter as contas públicas equilibradas e atingir as metas de superávit primário. Isso passa por uma mudança na tributação sobre a renda e o capital. Alterações recentes na legislação reduziram a complexidade e buscaram mitigar distorções na tributação dos investimentos, implementando alíquotas de retenção sobre lucros e dividendos, além de propostas de unificação de alíquotas para ativos de renda fixa e fundos, buscando maior progressividade.

Conclusão:

Para que o país avance em um novo ciclo de desenvolvimento, a modernização do Estado exige o corte de privilégios como os supersalários, o uso responsável e transparente dos instrumentos de crédito, e a busca por um sistema tributário eficiente que não asfixie a capacidade produtiva do setor privado.

A mensagem central dirigida aos brasileiros nas vésperas de uma eleição deve focar na urgência de um Estado eficiente e transparente, alertando que a gastança eleitoreira cobra o preço da inflação e dos juros altos. Em vez de focar apenas no tamanho do governo, a prioridade deve ser a qualidade dos serviços essenciais diante da realidade fiscal.

As principais diretrizes de conscientização pública incluem: 1. Responsabilidade Fiscal como Garantia Social Dinheiro público não cai do céu. Quando governos gastam além do que arrecadam, a conta chega para o cidadão através da inflação (o dinheiro perde valor no supermercado) e das taxas de juros elevadas (que encarecem empréstimos e travam a economia). A importância da poupança do Estado. Deixar as contas no azul não é um “capricho do mercado financeiro”; é a única forma de proteger os mais vulneráveis e os programas sociais contra crises futuras.

2. Eficiência: Estado Funcional vs. Estado Grande O custo x benefício: O Brasil arrecada trilhões de reais por ano, mas a população sofre com filas, infraestrutura precária e burocracia. A mensagem deve destacar que o problema não é a falta de Estado, mas a falta de eficiência nos gastos públicos. Transparência e fiscalização: O eleitor deve ser cobrado a fiscalizar para onde o dinheiro é direcionado, exigindo o fim de privilégios e desvios que drenam os recursos de áreas fundamentais como saúde e segurança.

3. Voto Consciente em Ano Eleitoral Olhar para o futuro: O cidadão deve analisar se as propostas dos candidatos incluem reformas estruturais sólidas que preparem o país para os desafios fiscais dos próximos anos. Desconfie de soluções fáceis: É comum que governos injetem bilhões em estímulos e programas temporários às vésperas das eleições para movimentar o consumo. A população precisa questionar a sustentabilidade a longo prazo dessas medidas.

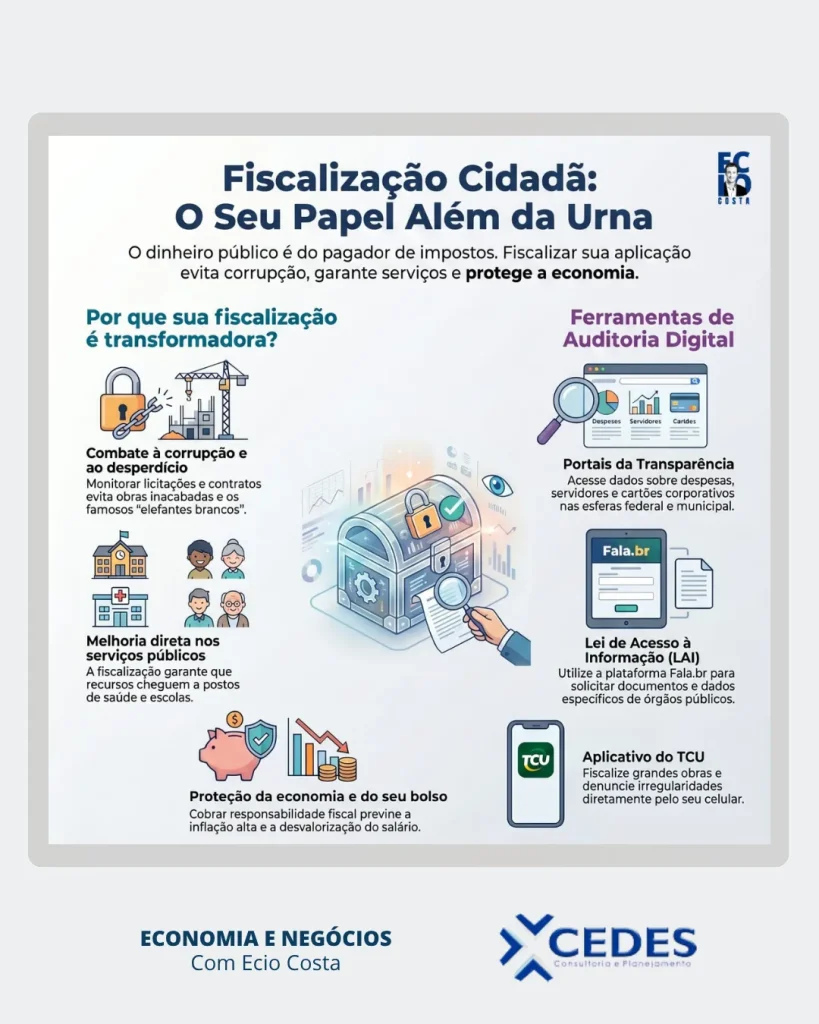

Finalizando, deixo aqui uma análise sobre o papel do cidadão na gestão pública e seus impactos econômicos, começando por uma pergunta central: Por que é importante o cidadão fiscalizar os gastos públicos? Este é um dos pilares fundamentais para uma democracia saudável e para uma economia equilibrada. É importante lembrar de uma premissa básica: não existe dinheiro público, existe o dinheiro do pagador de impostos.

E concluindo deixo essa imagem sobre Fiscalização Cidadã: O seu papel além da urna