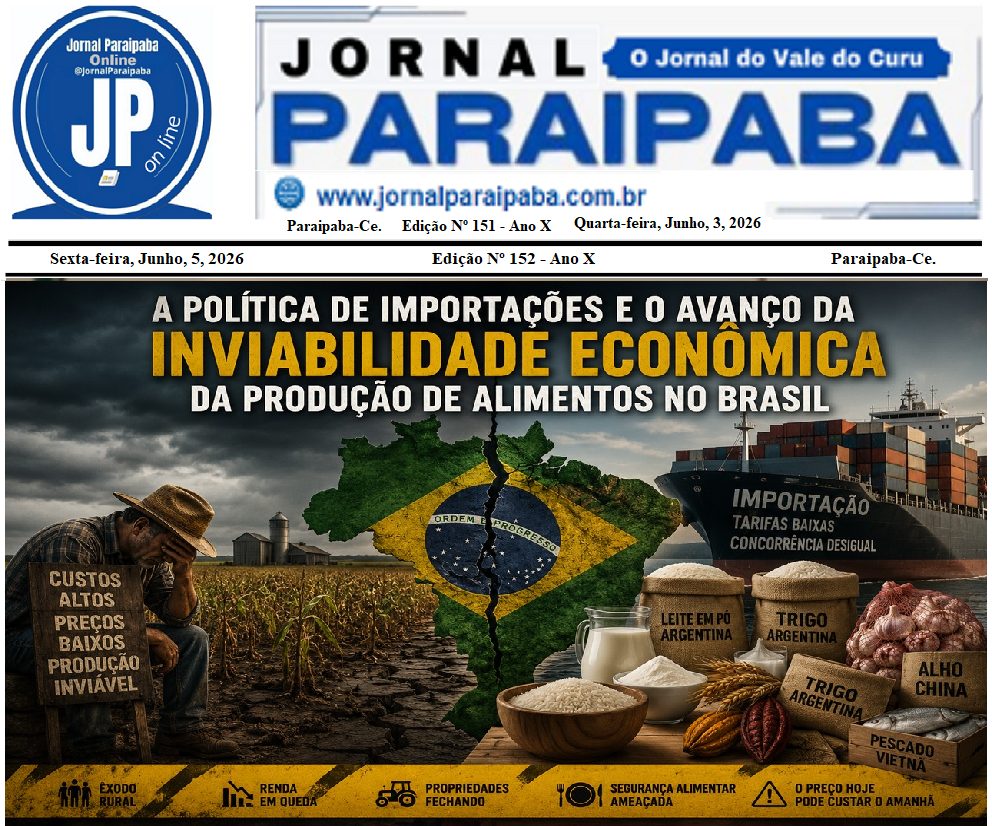

PIB DO AGRO, “400 MERCADOS ABERTOS” E A REALIDADE DO PRODUTOR RURAL BRASILEIRO

O debate sobre o desempenho do agronegócio brasileiro tem sido conduzido de forma superficial e, em muitos casos, enganosa. Discursos oficiais exaltam a abertura de mais de 400 mercados internacionais e números positivos do PIB do agro, enquanto a realidade na base produtiva aponta para prejuízos recorrentes, margens negativas e endividamento crescente.

É fundamental separar narrativa política de realidade econômica.

De fato, projeções da CNA indicam crescimento do PIB do agronegócio em 2025, impulsionado por volume de produção e efeitos estatísticos de safra. Contudo, PIB não mede rentabilidade, não mede fluxo de caixa e não reflete a saúde financeira do produtor rural.

A própria Farsul tem sido clara ao alertar que o setor enfrenta prejuízos estruturais severos, especialmente no Rio Grande do Sul. Entre 2020 e 2024, as perdas acumuladas causadas por estiagens ultrapassam R$ 117,8 bilhões, valor que corresponde a uma parcela significativa do PIB estadual. Esse número, por si só, desmonta qualquer discurso de prosperidade generalizada.

O ponto central é simples:

👉 produção não é sinônimo de lucro.

👉 abertura de mercado não garante preço, margem nem estabilidade financeira.

Os chamados “mais de 400 mercados abertos” representam, em sua maioria, habilitações sanitárias e acordos formais, que não asseguram:

• volume efetivo de compra,

• preço remunerador,

• previsibilidade comercial,

• nem repasse de valor ao produtor.

Na prática, o Brasil ampliou sua exposição externa, especialmente à China, sem construir instrumentos internos de proteção, como política de margem, gestão de risco, seguro rural robusto, crédito estruturado e controle de assimetrias na cadeia.

O resultado desse modelo é inequívoco:

• concentração de renda fora da porteira,

• fortalecimento de atravessadores, oligopólios e compradores concentrados,

• e um produtor cada vez mais fragilizado financeiramente.

Hoje, o endividamento do produtor rural brasileiro ultrapassa R$ 1,2 trilhão. Esse dado não é compatível com a narrativa de um setor saudável. Nenhuma atividade economicamente sólida opera com crescimento de produção e, simultaneamente, colapso financeiro generalizado na base.

Portanto, não se trata de negar a importância do agronegócio para o PIB nacional, nem de ignorar a relevância das exportações. Trata-se de afirmar, com responsabilidade técnica, que o modelo atual transfere risco e prejuízo para o produtor, enquanto os benefícios do crescimento ficam concentrados em poucos elos da cadeia.

Enquanto o debate continuar focado apenas em volume produzido, mercados abertos e números agregados de PIB, o problema real seguirá sendo ignorado.

O agro brasileiro não enfrenta uma crise de produção.

Enfrenta uma crise de rentabilidade, gestão, estratégia e governança institucional.

Sem corrigir essa distorção, o crescimento continuará existindo apenas nos discursos — e o produtor rural continuará pagando a conta, com mais dívida, mais risco e menos futuro.