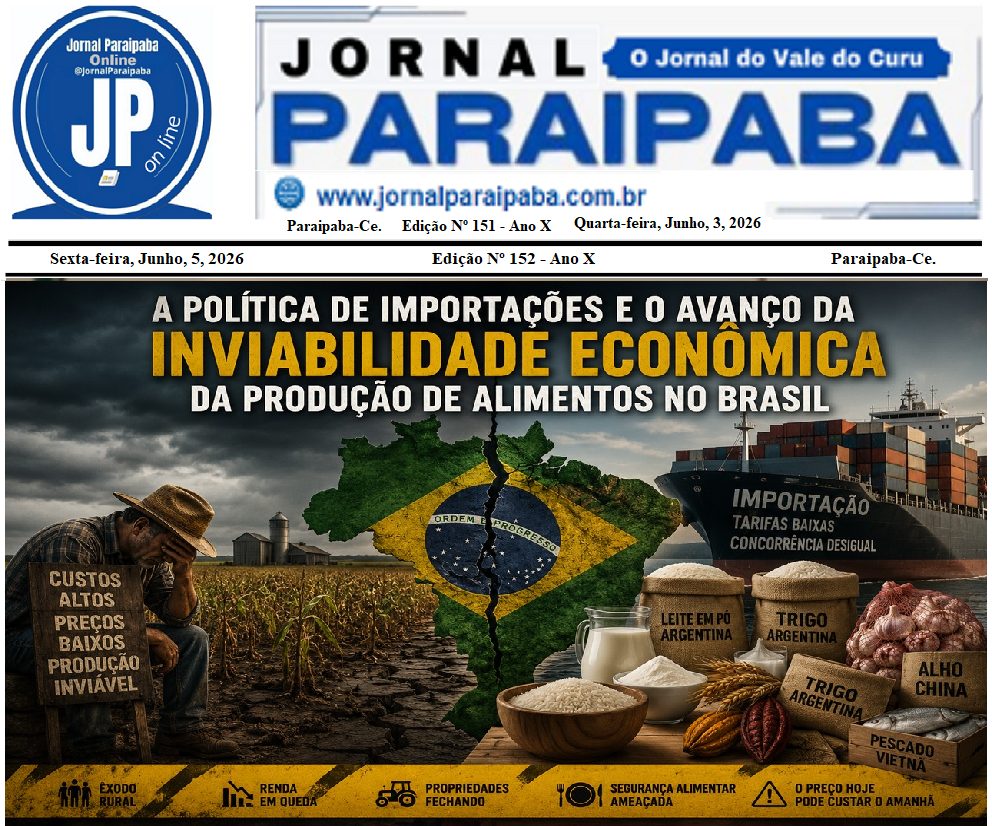

A Margem de Lucro do Produtor de Soja no Brasil Está Desabando — e o Endividamento Está Virando uma Crise Sem Precedentes

Os números são claros e preocupantes. Segundo levantamento da AMR Business Intelligence, a margem de lucro do produtor de soja no Brasil vem despencando de forma contínua desde a safra 2020/21.

Os números são claros e preocupantes.

Segundo levantamento da AMR Business Intelligence, a margem de lucro do produtor de soja no Brasil vem despencando de forma contínua desde a safra 2020/21.

O produtor proprietário sem financiamento ainda consegue manter uma margem de lucro positiva, mesmo com forte pressão sobre os custos. No entanto, o espaço para resultado vem diminuindo ano após ano — quem antes operava com folga, hoje trabalha no limite da viabilidade.

Já o arrendatário que financia 100% dos custos tornou-se o elo mais vulnerável da cadeia. Com encargos financeiros elevados e o peso do arrendamento, esse perfil entrou oficialmente no prejuízo nas safras recentes, evidenciando a gravidade da crise econômica e financeira que atinge o setor produtivo.

Essa queda brutal não é pontual. É o reflexo direto de uma conjuntura econômica e produtiva que se deteriora ano após ano.

1. Custos Altos e Pressão Estrutural

O aumento contínuo dos custos de produção — insumos, fertilizantes, defensivos, logística e mão de obra — vem diluindo a rentabilidade das propriedades rurais.

Mesmo com ganhos de produtividade, o custo por hectare cresce mais rápido que o lucro obtido por saca.

A alta dos preços internacionais entre 2020 e 2022 deu um fôlego temporário, mas a normalização das commodities, somada à valorização do real e ao enfraquecimento da demanda global, trouxe o setor de volta à realidade:

Produzir está caro. E vender, cada vez menos vantajoso.

2. Financiamentos Caros e o Peso Oculto do Crédito

O crédito rural, que deveria ser um instrumento de fomento à produção, tornou-se um vetor de endividamento.

Os juros oficiais subiram, o crédito subsidiado encolheu e, diante da escassez, o produtor migrou para o mercado privado — onde o custo do dinheiro é brutal.

Na prática, o custo real de financiamento chega a até 40% ao ano, quando somados:

• juros nominais;

• taxas administrativas;

• seguros, registros, consultorias;

• e serviços bancários embutidos.

Ou seja: quase metade do capital financiado se perde em encargos.

O produtor toma crédito para produzir — e termina produzindo para pagar o banco.

3. Margens em Queda e Dívidas em Alta A consequência é matemática:

Margens de lucro em queda + financiamentos caros = endividamento crescente e contínuo.

O produtor hoje não fecha mais o ciclo com saldo positivo.

A safra seguinte já começa comprometida, e o resultado é um ciclo vicioso de crédito e rolagem de dívidas.

Estamos diante de um quadro em que mesmo produtores eficientes, tecnificados e produtivos estão descapitalizando.

O fluxo de caixa se esgota, e muitos já recorrem à renegociação de débitos ou à recuperação judicial para não perder o patrimônio.

4. Risco Sistêmico no Campo O que antes era um problema isolado virou uma crise sistêmica no agronegócio brasileiro.

O produtor está:

• Produzindo mais, mas lucrando menos;

• Tomando mais crédito, mas gerando menos caixa;

• Trabalhando mais, mas acumulando menos patrimônio.

O resultado é um setor inteiro operando no limite da viabilidade econômica — e isso ameaça a base da produção agrícola nacional.

5. O Desafio Agora É Sobreviver Financeiramente A grande verdade é que produzir deixou de ser o desafio central.

Hoje, o verdadeiro teste de sobrevivência do agronegócio é financeiro.

O produtor que não tiver:

• Gestão estratégica de custos;

• Planejamento financeiro realista;

• Negociação inteligente de crédito;

• e análise técnica de viabilidade —

não vai conseguir permanecer no mercado.