Brasil: Onde a Política Agrícola Protege o Banco e Sacrifica o Produtor

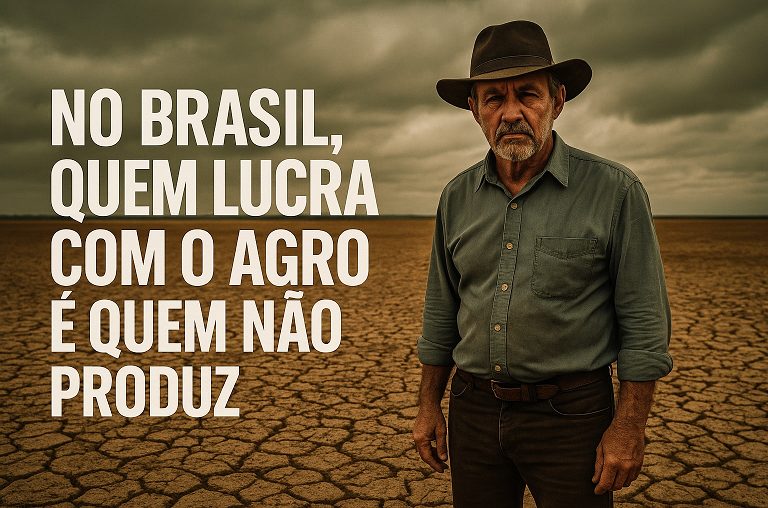

Nos discursos oficiais, o crédito rural é apresentado como política de fomento à produção, mas na prática, ele tem servido cada vez mais como um instrumento de concentração financeira e submissão do produtor aos interesses bancários. A verdade é clara: no Brasil, a política agrícola não foi feita para proteger quem produz, mas sim para blindar quem empresta.

Nos discursos oficiais, o crédito rural é apresentado como política de fomento à produção, mas na prática, ele tem servido cada vez mais como um instrumento de concentração financeira e submissão do produtor aos interesses bancários.

A verdade é clara: no Brasil, a política agrícola não foi feita para proteger quem produz, mas sim para blindar quem empresta.

Exemplo recente: Banco do Brasil e o crédito de R$ 9 milhões

Durante uma live com acionistas, um analista do Banco do Brasil relatou o caso de um produtor rural que buscou R$ 9 milhões em financiamento.

O banco exigiu:

• Como garantia: uma propriedade rural avaliada em R$ 90 milhões (dez vezes o valor do crédito);

• Mais: um seguro rural obrigatório no valor de R$ 180 mil.

Isso não é política de crédito.

Isso é operação de baixo risco para o banco e alto custo para quem produz.

Por que os bancos dominam a política rural?

- Crédito rural controlado pelos bancos privados e estatais:

o Mais de 70% dos recursos do Plano Safra 25/26 estão sob gestão de instituições financeiras, que cobram taxas entre 18% e 24% ao ano;

o O governo apenas equaliza parte dos juros — mas não regula as garantias abusivas. - Excesso de garantias exigidas:

o Terras, maquinários, colheitas futuras e seguros obrigatórios são exigidos, mesmo em operações com recursos públicos;

o Isso viola o princípio básico do fomento, que deveria ser viabilidade e não excesso de blindagem bancária. - Seguro rural obrigatório com custo alto:

o Mesmo sem cobertura eficaz em eventos climáticos, o seguro virou pré-requisito para liberação de crédito;

o É uma política que transfere o risco do banco para o produtor, sem garantia de retorno para quem contrata. - Ausência de políticas estruturantes:

o Nenhuma ação concreta do governo para:

Reduzir a dependência do crédito bancário;

Fortalecer fundos garantidores setoriais;

Estimular cooperativas de crédito e securitização com gestão técnica e viável; o Resultado: a porteira está hipotecada à burocracia bancária.

O sistema hoje funciona assim:

Quem financia? Quem lucra? Quem arrisca?

O produtor O banco O produtor

A matemática é simples:

• O banco sempre recebe.

• O produtor sempre depende.

• E o governo sempre omite.

Conclusão: o crédito rural no Brasil virou ferramenta de concentração financeira.

Enquanto o produtor rural está no limite da viabilidade, os bancos continuam registrando lucros bilionários — mesmo em anos de safra ruim.

Isso só é possível porque as regras são feitas para proteger o capital e sufocar a produção.

Se o Brasil quiser garantir segurança alimentar, geração de renda no campo e competitividade internacional, precisa urgentemente rever seu modelo de crédito rural.

O crédito precisa ser aliado da produção — e não instrumento de expropriação patrimonial travestido de apoio ao agro.