Prolongar dívidas sem garantir viabilidade é cavar a cova do produtor. É jogar o agro num abismo de endividamento eterno

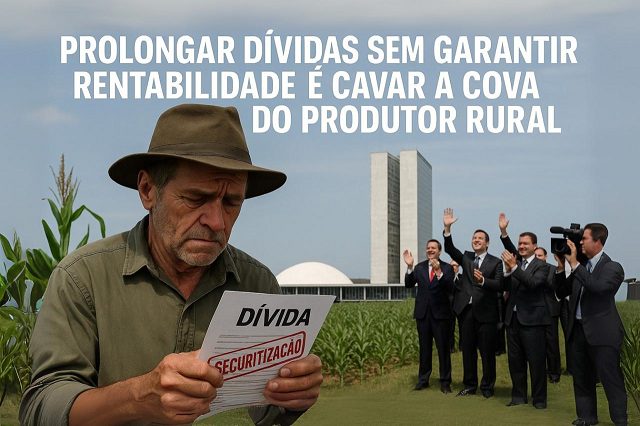

A aprovação do PL da Securitização pela Câmara dos Deputados tem sido apresentada como uma solução para a crise do campo. Mas a verdade é que rolar dívida não resolve o problema estrutural da produção rural brasileira — apenas adia a quebra.

A aprovação do PL da Securitização pela Câmara dos Deputados tem sido apresentada como uma solução para a crise do campo. Mas a verdade é que rolar dívida não resolve o problema estrutural da produção rural brasileira — apenas adia a quebra.

Sem viabilidade econômica e financeira, o produtor rural continuará operando com margens negativas, custo de produção em alta, preços das commodities em baixa e juros incompatíveis com a realidade da atividade produtiva.

Estamos diante de um cenário onde:

• A Selic está em 15%;

• O IOF foi elevado para até 3,5% com aval do STF;

• O crédito rural está nas mãos dos bancos privados, com taxas efetivas entre 18% e 24% ao ano;

• O Plano Safra 25/26 já nasce comprometido, sem capacidade real de aliviar o caixa do produtor;

• A inadimplência no campo atinge patamares históricos, com estimativas que apontam mais de R$ 1 trilhão em dívidas acumuladas;

• Mais de 60% dessas dívidas estão fora do sistema bancário tradicional, tornando a securitização inacessível para a maioria.

O que o PL da Securitização propõe é simples: transformar dívida vencida em título financeiro, empurrando para frente sem resolver a origem do problema. Isso gera dívida sobre dívida, crédito sobre crédito e juro sobre juro — sem reestruturar o modelo de produção, sem corrigir os desequilíbrios e sem garantir o resultado mínimo necessário.

Para piorar, mesmo que o produtor deseje acessar a securitização, ele enfrenta entraves como:

• Exigências de lastro formal, garantias, regularidade contábil e registro;

• Necessidade de parecer jurídico e classificação de risco (rating);

• Falta de investidores dispostos a assumir papéis de alto risco rural;

• Tempo de tramitação que não atende a urgência da safra.

Exemplo prático: um produtor com dívida de R$ 1 milhão, pagando 20% ao ano, teria um custo final superior a R$ 2,4 milhões em 5 anos, sem qualquer garantia de rentabilidade futura. Isso não é solução, é armadilha.

O produtor precisa de solução, não de enrolação financeira.

Prolongar prazo sem reduzir taxa é armadilha. Refinanciar sem reformular modelo de produção é irresponsabilidade. Vender securitização como “alívio” é discurso para agradar banco, não para salvar o campo.

Se o governo, o Congresso e o sistema financeiro realmente quisessem ajudar, estariam propondo:

• Reestruturação de dívidas com base em análise técnica e viabilidade comprovada;

• Redução de juros, carência produtiva e eliminação de encargos abusivos;

• Implantação de um programa nacional de recuperação econômica para o setor rural, com foco em gestão, produtividade, renda e estabilidade;

• Modelo inspirado em experiências internacionais como os EUA (Farm Debt Relief) ou Argentina (moratórias escalonadas com subsídio parcial).

A conta não fecha. A realidade é dura. E o produtor está ficando sozinho.

Sem medidas estruturantes, a securitização será apenas mais uma armadilha de endividamento — maquiada de solução. E quem vai pagar essa conta, mais uma vez, é quem planta, cria, colhe e sustenta o Brasil: o produtor rural.