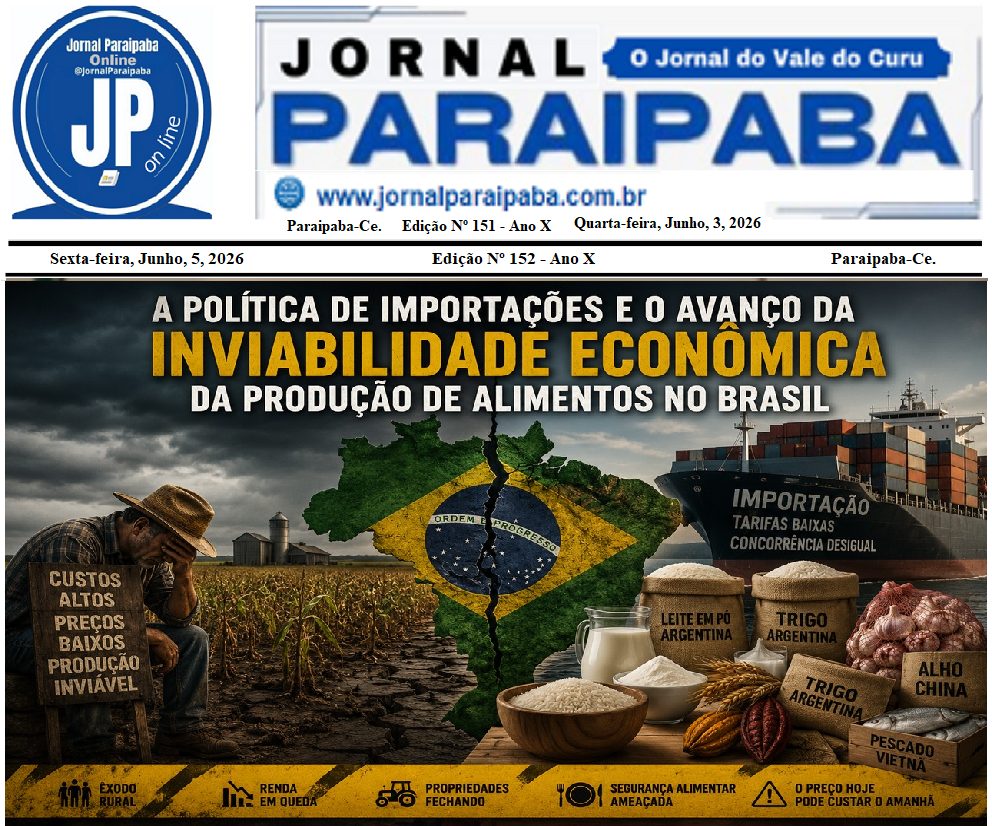

SEURITIZAÇÃO SEM VIABILIDADE: O PRODUTOR NÃO PAGA COM PRAZO, PAGA COM RESULTADO

O projeto de securitização das dívidas rurais relatado pelo deputado Afonso Hamm, apresentado como uma solução nacional para o endividamento no campo, é tecnicamente sofisticado, mas economicamente desconectado da realidade do produtor rural brasileiro.

O projeto de securitização das dívidas rurais relatado pelo deputado Afonso Hamm, apresentado como uma solução nacional para o endividamento no campo, é tecnicamente sofisticado, mas economicamente desconectado da realidade do produtor rural brasileiro.

A proposta:

• Transformar dívidas agrícolas vencidas até 2023 em títulos securitizados;

• Conceder carência de até 3 anos e prazo total de até 15 anos para pagamento;

• Garantir parte dos riscos através de um Fundo Garantidor (FGSDR), ainda sem dotação definida.

Mas qual é o problema real?

A capacidade de pagamento do produtor rural brasileiro está comprometida, não por falta de prazo, mas por falta de viabilidade econômica real. Veja os dados:

- CUSTOS TOTAIS EM ESCALADA

• Taxa Selic: 15% a.a.

• Juros efetivos do crédito rural: 20% a 26% a.a.

• IOF: 1,5% a 3,5% previsto

• Fim da isenção de IR sobre LCA’s aumenta o custo do funding

• Custo médio da saca de soja: R$ 125

• Preço médio recebido (julho/2025): R$ 116

Margem líquida: negativa (-7%) em muitas propriedades - QUEDA NA RECEITA

• Soja: -26% no preço internacional em 18 meses

• Milho: -31% no mesmo período

• Carne bovina: margens brutas caindo de 22% para 11%

• Suco de laranja, café e etanol ameaçados por tarifa de 50% dos EUA, comprometendo o mercado externo - FLUXO DE CAIXA COMPROMETIDO

• Sem margem operacional, o produtor não consegue gerar superávit para pagar as contas atuais, muito menos projetar liquidez para assumir uma dívida securitizada para daqui 3 ou 5 anos

• A inadimplência atual no crédito rural já ultrapassa 18% em algumas regiões do país, especialmente no RS e MT - RISCO CAMBIAL E VOLATILIDADE

• O produtor compra insumos em dólar, financia em real e vende em mercado internacional volátil

• O dólar oscilando entre R$ 4,85 e R$ 5,80 em 2025 torna qualquer planejamento de pagamento inviável - PRODUTOR RURAL DESCAPITALIZADO

• A queda no reinvestimento médio por hectare no Brasil passou de R$ 3.200 (2022) para R$ 1.900 (2025)

• Sem renda, sem poupança, sem acesso ao crédito barato, o produtor não tem como recuperar fôlego

Conclusão Técnica:

A proposta de securitização, do jeito que está, é inviável sem um programa paralelo de recomposição de margem, subvenção de juros e sustentação de renda.

Renegociar dívida com base em projeções futuras sem resolver a rentabilidade do presente é transferir o colapso de hoje para daqui a 3 anos — só que com um título na mão e o mesmo desequilíbrio na base.

Não é prazo que paga a conta. É margem. É fluxo. É lucro.

Sem um plano nacional de viabilidade produtiva, não há securitização capaz de sustentar o agro brasileiro de verdade.

De onde sairia o dinheiro para o Fundo Garantidor (FGSDR) proposto no substitutivo do deputado Afonso Hamm?

No texto do projeto, o Fundo Garantidor da Securitização das Dívidas Rurais (FGSDR) seria abastecido por:

“Recursos oriundos do Orçamento Geral da União (OGU), com dotação específica a ser definida em lei orçamentária.”

Ou seja:

Não há fonte clara, garantida e imediata.

• O fundo não tem valor definido no projeto;

• Depende de alocação futura na Lei Orçamentária Anual (LOA);

• Ou seja: depende da vontade política do governo federal e da aprovação do Congresso Nacional;

• Não há nenhuma vinculação a receitas específicas (ex: CIDE, royalties, CFEM, arrecadação da agricultura etc.).

O que isso significa na prática?

- Incerteza total – o fundo pode ser aprovado no papel e nunca ser implementado de fato;

- Falta de previsibilidade para investidores – sem fundo robusto e garantido, os títulos da securitização perdem valor e liquidez no mercado financeiro;

- Risco de travamento político – o governo pode alegar “limite fiscal” ou “prioridade social” para não aportar recursos ao fundo;

- Cria expectativa falsa ao produtor – muitos podem aderir acreditando que haverá suporte, mas depois serão deixados à própria sorte.

Conclusão:

O projeto depende de um fundo garantidor que ainda não existe, não tem dinheiro, nem fonte definida.

Isso compromete a segurança jurídica e a viabilidade financeira de toda a proposta.