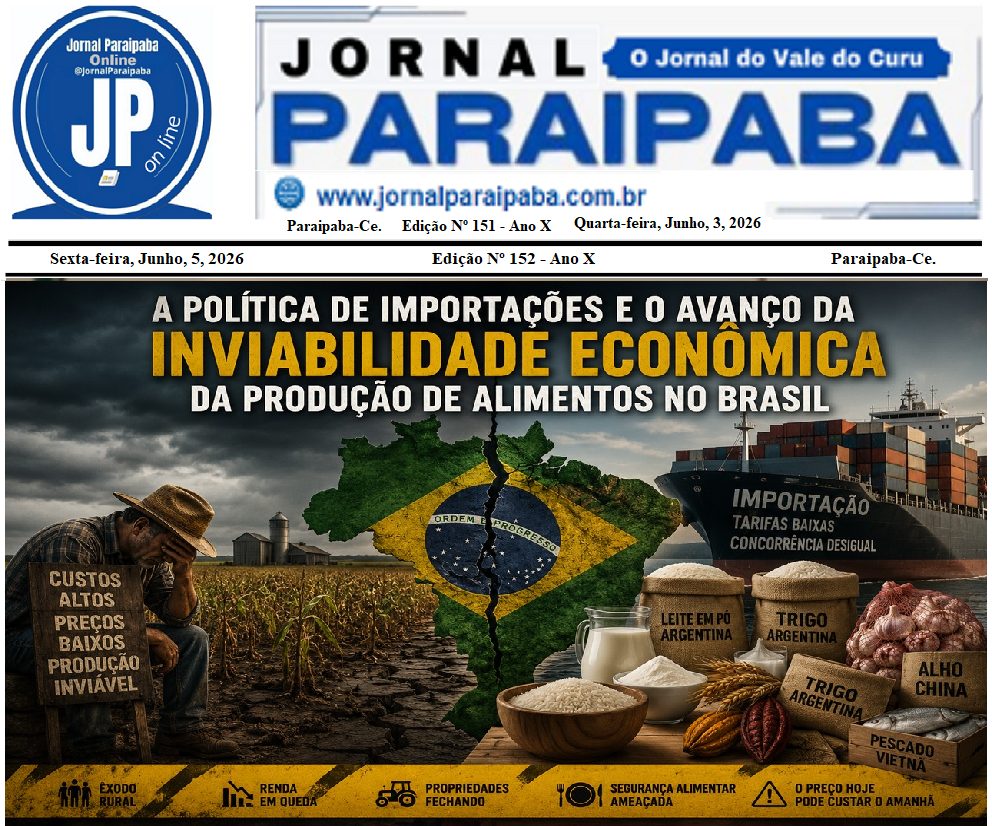

Crédito Rural em Crise: O Produtor Brasileiro Encurralado

Esses serviços podem aumentar em 4 a 6 pontos percentuais o custo total do crédito, elevando a taxa efetiva para mais de 20% ao ano, em muitos casos. Essa prática tem sido alvo de reclamações junto ao Banco Central e ao Ministério da Agricultura.

Com a taxa Selic atualmente em 14,75% ao ano (junho/2025), o crédito rural oficial torna-se cada vez menos acessível para o produtor brasileiro. O cenário para a safra 2025/26 é preocupante: juros elevados, margens apertadas e exigências bancárias que dificultam o financiamento.

Queda no Crédito Oficial

A participação do crédito oficial no custeio agrícola está em queda. Estimativas indicam que para a próxima safra apenas cerca de 20% dos recursos virão do setor público, ante 30% nos ciclos anteriores. O restante do financiamento será obtido no mercado privado, onde os juros ultrapassam 24% ao ano, conforme o perfil do produtor e região.

Mesmo o crédito oficial tem custo elevado: com Selic em 14,75% e IOF anual de cerca de 3,5%, o custo efetivo ultrapassa 16% ao ano — sem contar encargos bancários e seguros. Isso torna o chamado crédito “subsidiado” inacessível para muitos.

No Mato Grosso e Goiás, financiamentos de custeio para propriedades médias podem superar R$ 500 mil, com taxas efetivas acima de 20%, inviabilizando o ciclo produtivo. Fontes:

• Banco Central – Estatísticas Crédito Rural 2025

• MAPA – Relatório Safra 2025/26

Serviços Bancários que Elevam o Custo

Além dos juros altos, os bancos têm exigido serviços adicionais para liberar crédito:

• Seguros agrícolas com preços acima do mercado;

• Consultorias técnicas indicadas pelas próprias instituições;

• Pacotes financeiros (capital de giro, previdência etc.).

Esses serviços podem aumentar em 4 a 6 pontos percentuais o custo total do crédito, elevando a taxa efetiva para mais de 20% ao ano, em muitos casos.

Essa prática tem sido alvo de reclamações junto ao Banco Central e ao Ministério da Agricultura.

Impactos no Campo

Pressionado pelo aumento de insumos como fertilizantes (+15% em 2024, segundo IBGE), combustíveis e defensivos, o produtor vê o custo do crédito se tornar o maior impeditivo para investimentos. O risco de inadimplência cresce, ameaçando a sustentabilidade do agronegócio.

Nos EUA, produtores contam com linhas subsidiadas entre 2% e 5% ao ano, via Farm Service Agency (FSA). Na Argentina, apesar da crise, o crédito rural é protegido contra variações cambiais, o que não ocorre no Brasil. Fontes:

• USDA – Farm Service Agency

• Banco Central Argentina

Consequências para o Consumidor

Menos crédito e menos produção elevam os preços dos alimentos. Dados do IBGE indicam que alimentos básicos como arroz, feijão, milho e carne tiveram alta de 12% a 18% nos últimos 12 meses, pressionando o orçamento do consumidor urbano.

Fonte:

• IBGE – IPCA Alimentos

Chamado à Responsabilidade

É urgente que Congresso, Ministério da Agricultura e Banco Central encarem o crédito rural como questão de soberania alimentar e segurança nacional. Sem crédito acessível, não há produção; sem produção, não há alimentos a preços justos; sem alimentos acessíveis, a estabilidade social fica ameaçada.