Modelo de Plano Safra Ideal para 2025/2026: Foco em Viabilidade, Renda e Sustentação Econômica do Produtor

O agronegócio brasileiro enfrenta uma das maiores crises estruturais da sua história recente. Dados da Confederação da Agricultura e Pecuária do Brasil (CNA) mostram que o endividamento total do produtor rural brasileiro superou R$ 1,2 trilhão em 2024, somando dívidas bancárias, Cédulas de Produto Rural (CPRs), fornecedores e mercado informal. Ao mesmo tempo, conforme estudo da Associação Nacional para Difusão de Adubos (ANDA), os custos com insumos agrícolas cresceram 25% entre 2022 e 2024.

Contexto Atual e Justificativa

O agronegócio brasileiro enfrenta uma das maiores crises estruturais da sua história recente. Dados da Confederação da Agricultura e Pecuária do Brasil (CNA) mostram que o endividamento total do produtor rural brasileiro superou R$ 1,2 trilhão em 2024, somando dívidas bancárias, Cédulas de Produto Rural (CPRs), fornecedores e mercado informal. Ao mesmo tempo, conforme estudo da Associação Nacional para Difusão de Adubos (ANDA), os custos com insumos agrícolas cresceram 25% entre 2022 e 2024.

Paralelamente, os preços de commodities estratégicas, como soja e milho, apresentaram queda média de 30% nos mercados internacionais no mesmo período, segundo dados da FAO e USDA, o que reduziu drasticamente as margens líquidas da atividade agropecuária brasileira.

O modelo atual do Plano Safra — baseado em crédito com foco em produção e volume — tornou-se incompatível com a realidade de um setor que precisa ser analisado com viabilidade técnica, sustentabilidade financeira e inteligência de gestão.

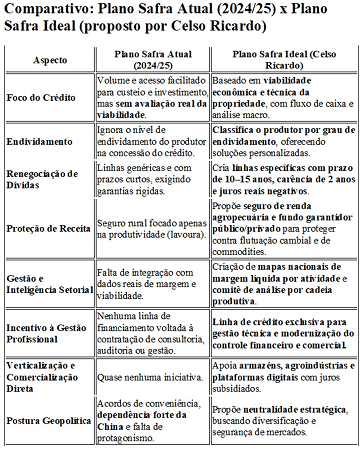

- Crédito com Foco em Viabilidade e Sustentação, Não em Volume

- O crédito produtivo atual ignora a estrutura de capital, despesas fixas e capacidade de geração de caixa.

- Proposta: financiamento com base em análise da viabilidade econômica e técnica da propriedade, avaliando capital imobilizado, receitas reais, custos operacionais e fluxo de caixa.

- Exigência de projetos técnicos estruturados, com simulações de curto, médio e longo prazo.

Referência: Segundo a OCDE (2024), apenas 15% dos produtores brasileiros fazem análise econômica antes de contratar crédito rural.

- Redesenho das Linhas de Financiamento

- Criação de linhas de crédito específicas para reestruturação de dívidas, com:

• Prazo de 10 a 15 anos;

• Juros reais negativos (abaixo da inflação);

• Carência de no mínimo 2 anos. • Linhas emergenciais para recomposição de capital de giro, com menos exigência de garantias formais. • Linha dedicada à profissionalização da gestão, com recursos para contratação de consultorias, auditorias, softwares de controle e assessoria estratégica.

Dado relevante: De acordo com o SEBRAE (2024), 82% dos produtores não possuem gestão financeira estruturada.

- Redução de Riscos Comerciais: Proteção de Receita

- Criação de um seguro de receita agropecuária, que cubra não apenas a produção, mas também a variação de preços e flutuações cambiais.

- Formação de um fundo garantidor público-privado para compensar perdas provocadas por variações drásticas nos preços de exportação.

- Obrigatoriedade de análise de risco de mercado por parte das instituições financeiras antes da concessão de grandes financiamentos.

Dado relevante: O Brasil é responsável por 48% das exportações globais de soja, sendo que 70% têm como destino a China. Essa dependência agrava o risco comercial da cadeia.

- Classificação de Produtores por Nível de Endividamento

- Implementação de um sistema nacional de classificação de risco por grau de endividamento, que permita ações específicas:

• Baixo risco: até 25% da receita comprometida com dívida;

• Médio risco: entre 25% e 50%;

• Alto risco: acima de 50%. • Definição de estratégias de refinanciamento e suporte técnico especializado para produtores em alto risco.

Dado relevante: Dados do Banco Central (2024) apontam que 27% dos produtores com crédito ativo estão em situação de inadimplência parcial ou total.

- Incentivo à Comercialização Direta e Verticalização

- Financiamento direcionado com juros subsidiados para:

• Construção de armazéns próprios e cooperativos;

• Instalações para beneficiamento e processamento primário (como pequenas agroindústrias e frigoríficos);

• Desenvolvimento de plataformas digitais de venda direta.

Dado relevante: Em 2024, o produtor ficou com apenas 19% do valor final da carne bovina vendida ao consumidor, segundo a EMBRAPA Gado de Corte.

- Gestão Governamental com Inteligência Setorial

- Criação de Comitês Técnicos de Viabilidade por Cadeia Produtiva, ligados ao MAPA, com atualização por safra.

- Implantação de um Mapa Nacional de Margens Líquidas por Atividade, com base em custos reais e dados regionais.

- Postura de neutralidade diplomática inteligente nas relações internacionais, priorizando acesso a mercados, acordos estratégicos e segurança comercial.

Dado relevante: O Brasil perdeu competitividade em milho e trigo em 2023 e 2024 por ausência de política de hedge e oscilação cambial, segundo análise da FIESP.

Conclusão: Um Plano de Resgate da Sustentabilidade Econômica

O Plano Safra ideal não precisa ser o maior em volume, mas o mais eficiente em garantir renda, dignidade e viabilidade econômica ao produtor rural brasileiro.

Não se pode mais repetir modelos baseados em crédito fácil e promessas políticas. O futuro do agro depende de dados reais, inteligência setorial e coragem técnica para propor o que precisa ser feito — não apenas o que é politicamente conveniente.

Como afirma Celso Ricardo Cougo Ferreira: “Crédito sem viabilidade é tragédia anunciada. E o produtor rural não pode mais pagar essa conta.”

Disponível para consulta pública, debates técnicos e articulação institucional.

📍 Documento elaborado por: Celso Ricardo Cougo Ferreira 🗓️ Maio de 2025