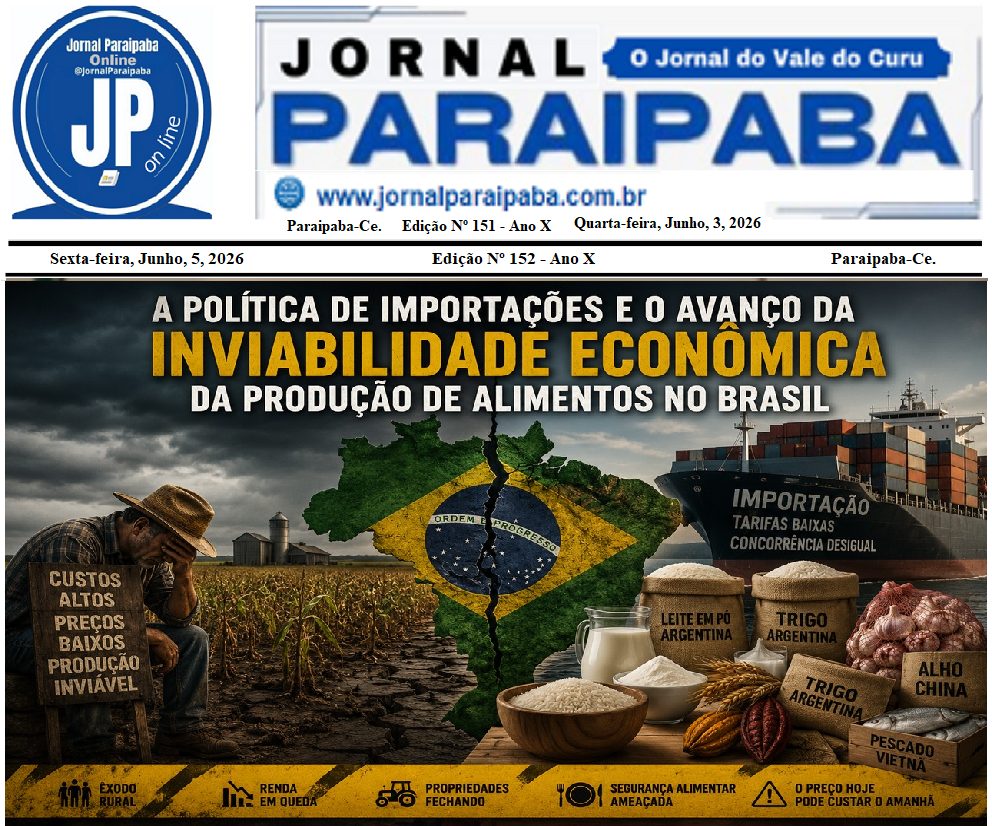

Análise do Modelo Burocrático e Complicado do Seguro Rural e Seguro Agrícola no Brasil: Desafios e Propostas para um Modelo Viável

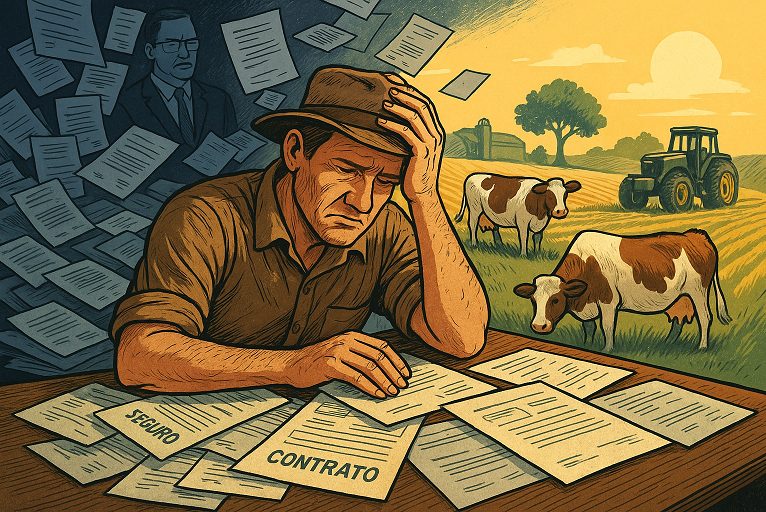

O seguro rural e agrícola no Brasil é um instrumento essencial para proteger os produtores rurais contra riscos climáticos, como secas, geadas, e também contra os riscos de mercados e desastres naturais. Contudo, o atual modelo de acesso ao seguro é marcado por uma burocracia excessiva, processos complexos e exigências que, muitas vezes, dificultam a adesão ao seguro, principalmente para pequenos e médios produtores.

O seguro rural e agrícola no Brasil é um instrumento essencial para proteger os produtores rurais contra riscos climáticos, como secas, geadas, e também contra os riscos de mercados e desastres naturais. Contudo, o atual modelo de acesso ao seguro é marcado por uma burocracia excessiva, processos complexos e exigências que, muitas vezes, dificultam a adesão ao seguro, principalmente para pequenos e médios produtores. Esses fatores acabam gerando um grande descompasso entre as necessidades reais do produtor rural e a oferta de um seguro que seja acessível e efetivo.

1. Burocracia e Complexidade O processo de contratação do seguro rural no Brasil envolve uma série de etapas que tornam o acesso difícil, especialmente para produtores em regiões mais distantes ou com menos recursos. A burocracia, que inclui a necessidade de documentações extensivas, exigências técnicas de avaliação e a intermediação de diversas seguradoras, acaba tornando o seguro um processo longo e desafiador. Para muitos produtores, o tempo e o custo envolvido nesse processo são impeditivos, fazendo com que a adesão ao seguro seja vista como algo mais complexo do que o benefício que ele oferece.

2. Exigências Exageradas Além da burocracia, há também o problema das exigências excessivas impostas pelas seguradoras e pelo governo. A necessidade de comprovações detalhadas sobre a produção e a situação financeira do produtor, muitas vezes, gera um entrave para aqueles que estão em situações mais vulneráveis. Por exemplo, a exigência de garantias financeiras, como a apresentação de uma boa saúde financeira, limita o acesso dos pequenos e médios produtores ao seguro, criando uma disparidade de acesso entre os diferentes perfis de produtores rurais.

3. Falta de Adequação ao Contexto Local Outro ponto relevante é a falta de um seguro rural que seja ajustado às especificidades das diferentes regiões do Brasil. O clima, as condições econômicas e a diversidade das atividades agropecuárias variam consideravelmente de estado para estado. O modelo atual muitas vezes não leva em conta essas particularidades, tornando o seguro uma solução genérica e pouco eficiente para as realidades distintas dos produtores.

Adendo: Uso Indevido de Recursos do Seguro Rural

Um exemplo claro de como o sistema atual de seguro rural pode ser utilizado para fins políticos ocorreu em 2023, quando o então ministro da Agricultura, Carlos Fávaro, decidiu realocar recursos destinados ao pagamento de indenizações do seguro rural. Fávaro retirou R$ 130 milhões do fundo do seguro para atender a interesses eleitorais, destinando esse valor para financiar obras e a compra de maquinários em redutos eleitorais, especialmente no estado de Mato Grosso, sua base política. Esta manobra levantou sérias preocupações sobre a integridade do programa, que deveria ser usado para proteger os produtores rurais contra perdas causadas por desastres climáticos e outros imprevistos.

O desvio de recursos para atender a interesses políticos locais demonstra a fragilidade do modelo atual, que permite o uso desses fundos, que são fundamentais para a segurança financeira de milhões de produtores, de forma arbitrária e sem transparência. A alocação de verbas de forma politicamente motivada não só compromete a credibilidade do programa de seguro rural, mas também expõe os produtores ao risco de não receberem o suporte necessário em momentos críticos.

Esse episódio é um exemplo claro de como a falta de controle e a falta de um modelo mais transparente no sistema de seguro rural podem ser prejudiciais ao setor agrícola, comprometendo o acesso real dos produtores às garantias de proteção contra os imprevistos que afetam suas atividades. A manipulação do seguro rural para fins eleitorais evidencia a necessidade urgente de uma reforma no sistema, para garantir que os recursos sejam usados exclusivamente para o benefício dos produtores e para a manutenção da sustentabilidade do agronegócio brasileiro.

Proposta de Modelo Viável

Diante dessas dificuldades, é necessário repensar o modelo de seguro rural e agrícola no Brasil, criando um sistema mais simples, acessível e eficiente. Algumas sugestões para tornar esse modelo viável incluem:

1. Desburocratização e Digitalização do Processo A criação de um sistema digital unificado, com uma plataforma online que centralize todas as informações e facilite a adesão ao seguro, poderia agilizar significativamente o processo. A digitalização permitiria que o produtor preenchesse os requisitos de forma mais simples e rápida, sem a necessidade de deslocamentos e papeladas excessivas.

2. Seguro Adequado ao Perfil do Produtor É necessário criar opções de seguros com diferentes coberturas, ajustadas ao porte do produtor. Para os pequenos e médios produtores, por exemplo, poderia ser criada uma versão simplificada do seguro, com menores custos e menos exigências burocráticas, atendendo às necessidades específicas de cada região e atividade.

3. Parcerias Público-Privadas A cooperação entre o governo e as seguradoras poderia facilitar a implementação de modelos de seguro mais acessíveis, com subsídios direcionados aos produtores em regiões de maior risco climático. Além disso, parcerias com entidades de classe poderiam ajudar a promover uma cultura de proteção e conscientização entre os produtores.

4. Educação e Capacitação do Produtor Investir em programas de capacitação para o produtor rural sobre a importância do seguro e como acessar essas ferramentas é fundamental. A educação sobre o assunto permitiria que o produtor entendesse melhor como o seguro pode proteger sua atividade, tornando-o mais propenso a adotar essa medida preventiva.

Conclusão

O atual modelo de seguro rural e agrícola no Brasil necessita de uma reestruturação profunda para se tornar realmente acessível ao produtor rural. A burocracia e as exigências complicadas são obstáculos significativos para a adesão, principalmente entre os pequenos e médios produtores. A criação de um modelo mais simples, digitalizado e adaptado às realidades locais é a chave para garantir que o seguro rural seja uma ferramenta eficaz de proteção para os produtores, contribuindo para a sustentabilidade e viabilidade do agronegócio no Brasil.